Ugens aktie (uge 39 2024) - GN Store Nord: Et dyk ned i de tre divisioner i GN

I denne uge dykker vi ned i GN Store Nord, som er bedst kendt for deres høreapparater og headsets. GN Store Nord arbejder i dag inden for tre forskellige divisioner: Hearing, Enterprise og Gaming & Consumer.

Denne uge ser vi primært på de tre forskellige divisioner, som GN arbejder inden for, og hvad der skal drive væksten i divisionerne fremover. Derudover tager vi en kort rundtur i GN, hvor vi blandt andet ser på det seneste regnskab og insiderkøb. Afslutningsvis ser vi nærmere på værdiansættelsen af GN sammenlignet med konkurrenterne Demant og Sonova.

I slutningen af august var GN aktuel med regnskabet for andet kvartal 2024, hvorfor vi i denne uges aktie kun kort opridser de vigtigste tal fra regnskabet. GN havde i andet kvartal 2024 en omsætning på DKK 4,499 mia. (DKK 4,394 mia.). GN kom godt igennem andet kvartal sammenlignet med samme periode sidste år, med en organisk vækst på 5% (-8%). EBITA endte på DKK 374 mio. (DKK 331 mio.), svarende til en EBITA-margin på 8,3% (7,5%).

Hovedbudskabet fra regnskabet er derfor, at GN klarede sig fint igennem kvartalet. Det lykkedes at udvide markedspositionerne i nogle af divisionerne, og derudover blev marginerne løftet, hvilket er i overensstemmelse med de mere langsigtede forventninger.

GN er fortsat præget af en høj gæld, der stammer fra opkøbet af SteelSeries, som producerer gamingudstyr. GN kunne ved regnskabet for andet kvartal 2024 meddele, at den nettorentebærende gæld er på DKK 10,548 mia., hvilket er en reduktion sammenlignet med DKK 12,073 mia. ved udgangen af andet kvartal 2023. Selvom gælden er blevet reduceret, er det stadig en faktor, som investorer bør være opmærksomme på. Indikationen på, at den nettorentebærende gæld er høj, ses tydeligt, hvis vi ser på selskabets nettorentebærende gæld i forhold til EBITDA, hvor forholdet ved udgangen af andet kvartal 2024 var 4,9x (6,0x i andet kvartal 2023).

GN meddelte i juni måned, at selskabet vil afvikle sin Elite- og Talk-produktlinje. I den forbindelse justerede GN også forventningerne til 2024. GN forventer nu en organisk omsætningsvækst i intervallet 2-6% (tidligere 2-8%), en EBITA-margin i intervallet 12-13% (tidligere 12-14%) samt frie pengestrømme før M&A på over DKK 900 mio. (tidligere DKK >700 mio.). GN’s langsigtede mål frem mod 2028 er en margin i intervallet 16-17%.

For at få en dybere forståelse af GN og de faktorer, der skal drive væksten fremad, tager vi et kig på de forskellige forretningsområder, som GN opererer inden for:

Hearing-divisionen leverer høreapparater, og GN har i dag en bred produktportefølje, som tilbyder høreløsninger til alle. Divisionen udgjorde 40% af GN’s totale omsætning i andet kvartal 2024 og havde en organisk vækst på 10% i samme periode.

GN har med deres Hearing-division eksponeret sig mod et marked i vækst, drevet af en generelt aldrende befolkning i verden, hvilket alt andet lige øger efterspørgslen efter høreløsninger. En stigende velstand globalt vil også understøtte den fortsatte vækst. Derudover vil en øget adgang til høreapparater øge efterspørgslen, hvor GN især ser store muligheder inden for OTC-markedet, hvor høreapparater sælges direkte til forbrugere uden recept eller konsultation hos en audiolog. OTC-markedet er GN eksponeret mod gennem Jabra-brandet, som er kendt for sine trådløse lydprodukter (GN Audio), med teknologi fra GN Hearing.

GN Hearing forventer, at væksten i 2024 vil være på linje med de historiske vækstrater, med en markedsvolumenvækst i intervallet 4-6% og et fald i den gennemsnitlige salgspris på -1% til -2% efter en meget stærk markedsvækst i 2023. Derudover forventer GN fortsat stærke stigninger i markedsandele. Det vurderes, at det globale engrosmarked for høreapparater (eksklusiv OTC) vil have en årlig omsætningsvækst (CAGR) i intervallet 3-5% fra 2024-2028, hvilket understøtter forventningerne om en stigende efterspørgsel efter høreapparater globalt.

(Kilde: Estimater for markedsvæksten 2024-2028: GN Capital Markets Day, d. 07.05.2024)

Enterprise-divisionen leverer it-løsninger til virksomheder og professionelle. Divisionen udgjorde 40% af GN’s totale omsætning i andet kvartal 2024 og havde en organisk vækst på -3% i samme periode.

GN’s produkter i Enterprise-divisionen omfatter headsets, højttalere og video. Disse produkter udgør samlede løsninger til virksomheder, der afholder videomøder og -konferencer. Det betyder også, at divisionen drager fordel af megatrends som hybridarbejde, et område, der er vokset betydeligt som følge af Corona-pandemien. Flere møder holdes nu virtuelt, og flere arbejder hjemmefra, hvilket har skabt en øget efterspørgsel efter samlede løsninger, der sikrer kommunikation mellem dem, der er fysisk til stede på arbejdspladsen, og dem, der arbejder hjemmefra eller befinder sig på andre lokationer rundt om i verden. Enterprise-divisionen supporterer også andre områder, hvor headsets bliver brugt, såsom vidensarbejde, callcenter arbejde og frontlinjearbejde.

GN ser fortsat, at markedet for selskabets Enterprise-løsninger er i en stabiliseringsfase efter Corona-årene, hvor der var en ekstraordinær efterspørgsel, hvilket også har medført en faldende efterspørgsel. GN forventer, at Enterprise-markedet vender tilbage til positiv vækst i slutningen af 2024. Det vurderes, at det globale enterprise-headsetmarked vil have en årlig gennemsnitlig vækst (CAGR) på 3-5% fra 2024-2028, og at det globale enterprise-videomarked vil have en årlig gennemsnitlig vækst (CAGR) på 10-12% i samme periode. Dette understøtter forventningerne om, at en stigende efterspørgsel efter løsninger inden for hybridarbejde vil vende tilbage efter de ekstraordinære Corona-år.

GN forventer en organisk vækst i intervallet -3% til +5% for Enterprise-divisionen i 2024.

(Kilde: Estimater for markedsvæksten 2024-2028: GN Capital Markets Day, d. 07.05.2024)

Gaming & Consumer-divisionen arbejder inden for gaming-, hardware- og softwareprodukter til private. Divisionens hovedfokus er på brandet SteelSeries, efter GN annoncerede afviklingen af Elite- og Talk-produktlinjerne. Divisionen udgjorde 20% af GN’s totale omsætning i andet kvartal 2024 og havde en organisk vækst på 12% i samme periode.

GN har med deres Gaming & Consumer-division eksponeret sig mod flere megatrends, herunder et voksende marked for esport, som i stigende grad anerkendes som en sport. I takt med at esport bliver mere professionelt, vil brugerne også stille større krav til bedre udstyr, hvilket er med til at øge efterspørgslen efter kvalitets-gamingprodukter. Flere gamere er i dag content creators, hvilket betyder, at de optager/streamer deres spil og deler dem på forskellige platforme. En stigning i antallet af content creators fører også til en stigende efterspørgsel efter udstyr, der kan forbedre kvaliteten af det indhold, de producerer. Derudover er VR et område i vækst, som stadig er på et tidligt stadie inden for gaming.

Det vurderes, at det globale kernemarked for gamingudstyr vil have en årlig gennemsnitlig vækst (CAGR) på omkring 5% fra 2024-2028.

I juni kunne GN meddele, at man vil afvikle sine Elite- og Talk-produktlinjer for at øge fokus på de mere attraktive dele af GN’s forretning. GN har vurderet, at fremtidige investeringer i produktlinjerne ikke vil kunne give det ønskede investeringsafkast. I stedet vil GN fokusere på mere attraktive markeder, der kan levere profitabel vækst og stærke afkast. I 2023 havde Consumer-divisionen en omsætning på DKK 1.253 mio., hvor Elite-produktlinjen udgjorde 70%, Talk-produktlinjen 10%, og BlueParrott-produktlinjen 20%. BlueParrott vil fremover blive flyttet til Enterprise-divisionen.

GN venter at Gaming & Consumer-divisionen i 2024 har en negativ organisk vækst i intervallet -10% til -2% som følge af afviklingen af Elite- og Talk-produktlinjerne.

(Kilde: Estimater for markedsvæksten 2024-2028: GN Capital Markets Day, d. 07.05.2024)

I starten af september meddelte GN, at selskabets bestyrelsesformand, CEO og CFO har købt aktier i GN. Bestyrelsesformanden har købt 1.500 aktier, CEO’en har købt 18.750 aktier, og CFO’en har købt 7.000 aktier. Alt i alt har selskabets bestyrelsesformand, CEO og CFO købt aktier for DKK 4,24 mio. i GN. Da selskabets bestyrelsesformand, CEO og CFO alt andet lige er blandt dem, der er tættest på GN og dermed også må have en god indikation af, hvordan det står til i forretningen, bør det tolkes positivt, at de har købt aktier i selskabet. Derudover skal det bemærkes, at købene ikke er foretaget ved brug af optioner, som de måtte have optjent. Købene er foretaget i markedet, hvilket betyder, at aktierne er blevet købt til markedspris.

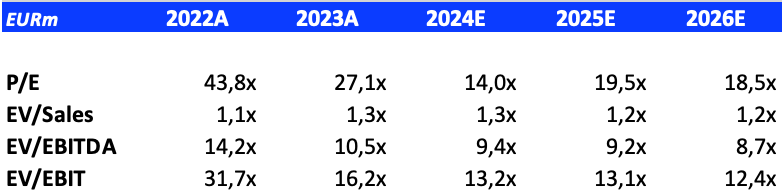

Afslutningsvis kan vi kaste et blik på værdiansættelsen af GN, og for perspektivets skyld kan vi sammenligne med konkurrenterne Demant og Sonova. Som det fremgår af nedenstående tabel, handles GN til lavere multipler end konkurrenterne baseret på forventningerne til 2025E og 2026E. Forklaringen på denne rabat kan findes i, at både Demant og Sonova er selskaber, der udelukkende fokuserer på høreapparatssegmentet, mens GN også har aktiviteter i divisionerne Enterprise og Gaming & Consumer. Derudover ved vi, at højere marginer også giver en højere værdiansættelse. Her kan vi også se, at forventningerne til GN’s EBIT-margin er noget lavere end konkurrenternes, hvilket er en af årsagerne til, at GN handles med en rabat sammenlignet med Demant og Sonova.

(Kilde: MarketScreener)

Disclaimer: Jeg ejer aktier i GN Store Nord og ovenstående er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, ikke købe, sælge eller ikke at sælge aktier i GN Store Nord.