Hver uge dykker vi ned i en aktie der har været i fokus

Ugens aktie (uge 42) - Køkkenproducent i strid modvind

I denne uge ser vi nærmere på TCM Group, der onsdag var ude med endnu en nedjustering af forventningerne til regnskabet for 2023.

Således venter TCM Group nu en omsætning i intervallet DKK 1.040-1.125 mio. (DKK 1.146,1 mio. i 2022) og justeret EBIT i intervallet DKK 40-50 mio. (DKK 103,4 mio. i 2022).

TCM Group meddeler, at nedjusteringen skyldes svære markedsforhold og et budget, der var for optimistisk. Aubo Production A/S som TCM Group opkøbte i sommeren 2023 er konsolideret i de finansielle tal fra 3. juli 2023 og fremefter, og er således indregnet i TCM Group’s guidance for hele 2023. I 2022 omsatte Aubo Production A/S for DKK 292 mio.

Det er særligt et ændret salgsmix i B2C og B2B segmenter, der har udfordret TCM Group i 2023. Det betyder, at selskabets justeret EBIT-margin faldt kraftigt, så der nu ventes en EBIT-margin i intervallet 3,8-4,4% i 2023 (9,0% i 2022).

Danske Bank var torsdag ude og skære en tredjedel af kursmålet, det betyder at kursmålet nu er DKK 60,0 kr. per aktie (tidligere DKK 90,0 kr. per aktie). TCM Group lukkede torsdag i kurs DKK 40,7 kr. per aktie.

Disclaimer: Jeg ejer ikke aktier i TCM Group og overståede er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, ikke købe, sælge eller ikke at sælge aktier i TCM Group.

1 Synes om

Ugens aktie (uge 43) - Stort saudiarabisk samarbejde stjal overskriften

Denne tirsdag var DSV ude med friske regnskabstal for tredje kvartal 2023 og samtidig en indsnævring af guidance til 2023E. I samme anledning annoncerede DSV at man etablerer et transport- og logistik joint-venture sammen med saudiske NEOM.

Et dyk ned i regnskabet for tredjekvartal viser at DSV ligesom mange andre transportselskaber er tynget af de voldsomt faldet fragtrater efter boomet i 2022. Således var omsætningen i tredje kvartal 2023 på DKK 35,6 mia. (DKK 60,6 mia. i samme periode sidste år). Bruttofortjenesten var i tredje kvartal 2023 på DKK 10,6 mia. (DKK 13,5 mia. i samme periode sidste år).

DSV var ligeledes ude og indsnævre guidance-intervallet for driftsresultatet (EBIT) for 2023E, dermed forventer DSV nu et driftsresultat (EBIT) i intervallet DKK 17,5-18,5 mia. (tidligere DKK 17,0 -18,5 mia.)

Dermed blev annonceringen af det store samarbejde imellem DSV og NEOM hovedoverskriften fra regnskabet.

Samarbejdet betyder at der bliver etableret et transport- og logistik joint-venture sammen med saudiske NEOM, med en samlet investering på USD 10,0 mia. DSV vil få en ejerandel på 49% og NEOM vil få en ejerandel på 51%.

Disclaimer: Jeg ejer ikke aktier i DSV og overståede er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, ikke købe, sælge eller ikke at sælge aktier i DSV.

1 Synes om

Ugens aktie (Uge 44) - Energiselskab i kraftig modvind

Ørsteds amerikanske vindparker har udviklet sig til et regulært mareridt for selskabet, og onsdag var endnu en nedskrivning i 2 vindmølleprojekter, skyld i selskabets værste børsdag nogensinde. Ørsted-aktien faldt 25,7 pct. efter onsdagens kvartalregnskab, hvor selskabet oplyste, at de vil droppe 2 amerikanske vindmølleprojekter, hhv. Ocean Wind 1 og 2. Droppelsen af de 2 vindmøllepark-projekter indebar en nedskrivning af aktiver for DKK 28,4 mia. mod de DKK 16 mia. som selskabet oprindeligt havde blevet meldt ud til aktionærer.

Kigger vi nærmere på kvartalregnskabet, fremgår det, at driftsresultatet (EBITDA) falder til DKK 19,4 mia. mod DKK 25,3 mia. tilsvarende kvartal forrige år. Et fald på 23%. Derudover oplyser selskabet at Ørsted formentlig vil hensætte DKK 8-11 mia. yderligere i 4. kvartal 2023, som bringer de samlede hensættelser/nedskrivninger på ca. DKK 40 mia.

Selskabet oplyser at årsagen til droppelsen af de 2 vindmølleprojekter i USA, skyldes de

negative udviklinger hos selskabets eksisterende amerikanske havvindprojekter som følge af negative indvirkninger fra forsyningskædeproblemer, stigende renter på gæld og den manglende OREC-justering (Offshore Renewable Energy Certificate) på vindmølle-projektet Sunrise Wind. De samlede nedskrivninger, der er indregnet i delårsrapporten for de første ni måneder af 2023, udgør DKK 28,4 mia., og hovedparten heraf (DKK 19,9 mia.) vedrører projektet ”Ocean Wind 12.

Det skuffende kvartalregnskab sendte aktien kraftigt ned, og onsdag aften efter børsluk lukkede Ørsted-aktien med et fald på 25,7 pct. i DKK 252,50 pr. aktie. Udmeldingen har fået analytikere til at tale om en tillidskrise, der skal genoprettes til investorerne da Ørsteds tre værste børsdage har fundet sted i 2023, og de er alle relateret til udviklingen i USA. Tidlig torsdag morgen var der også nyt fra det kendte kreditvurderingsbureau S&P, der meddelte, at de har sat Ørsted på sin overvågningsliste (credit watch) og nu overvejer en nedgradering af selskabets kreditvurdering fra BBB+ til BBB. Torsdag fik Ørsted-aktien dog medvind, som betød at aktien steg 8,9 pct. til DKK 275.

Disclaimer: Jeg ejer ikke aktier i Ørsted og overståede er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, ikke købe, sælge eller ikke at sælge aktier i Ørsted.

2 Synes om

Ugens aktie (uge 45) - Smykkegigant opjusterer for tredje gang i år

Denne onsdag præsenterede Pandora friske regnskabstal for tredje kvartal 2023, der viste bedre tal end analytikerende have ventet. Ligeledes annoncerede Pandora også den tredje opjustering i år.

Et dyk ned i det stærke kvartalsregnskab, viser at Pandora kom ud af tredje kvartal med en omsætning på DKK 5572 mio. (DKK 5263 mio. i tredje kvartal 2022). Konsensus estimater fra analytikere indsamlet af Pandora selv, havde ventet en omsætning på DKK 5412 mio. i kvartalet.

Dermed har Pandora i tredje kvartal 2023 leveret en stærk organisk vækst på 11%, hvilket er en markant stigning i den organiske vækst sammenlignet med samme periode året før, hvor den organiske vækst var på 6%.

Bruttomarginen endte på et rekordhøjt niveau på 79,0% (76,7% i tredje kvartal 2022). Den rekordhøje bruttomargin skyldes primært omkostningseffektivitet, prisstigninger og salgs mix.

Derudover kommer selskabet ud af tredje kvartal med et driftsresultat (EBIT) på DKK 920 mio. (DKK 987 mio. i tredje kvartal 2022), hvilket svare til en EBIT-margin på 16,5% (18,6% i tredje kvartal 2022).

På baggrund af opjusteringen lyder de nye forventninger til helåret 2023, på en organisk vækst i intervallet 5-6% (tidligere forventning 2-6%). Pandora indledte året med en forventning om en organisk vækst i intervallet -3% til 3%.

Fjerde kvartal har historisk været årets største kvartal rent salgsmæssigt. Her bliver det særligt interessant at se om Pandora kan fortsætte den stærke positive udvikling, trods den svage makroøkonomiske udvikling.

Disclaimer: Jeg ejer ikke aktier i Pandora og overståede er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, ikke købe, sælge eller ikke at sælge aktier i Pandora.

2 Synes om

Ugens aktie (uge 46) - Tocifret vækst i tabletsalget i Europa sendte ALK-Abelló til tops

Den danske medicinalproducent ALK-Abelló, der har specialiseret sig i allergimedicin var denne onsdag regnskabsaktuel med regnskabet for tredje kvartal 2023. Regnskabet overraskede positivt og sendte aktien op med 16,7% på regnskabsdagen.

Regnskabet for tredje kvartal 2023 viser at ALK-Abelló kom ud af kvartalet med en omsætning på DKK 1.110 mio. (DKK 1.062 mio. i tredje kvartal 2022), dermed steg omsætningen med 8% i lokale valutaer, sammenlignet med tredje kvartal 2022.

Driftsresultatet (EBIT) for tredje kvartal var på DKK 147 mio. (DKK 68 mio. i tredje kvartal 2022), svarende til en stigning på 128% i lokale valutaer sammenlignet med tredje kvartal 2022.

Op til regnskabet var der særligt opmærksomhed på det europæiske tabletsalg, hvor ALK-Abelló i første halvår havde leveret nulvækst.

Derfor blev det mest iøjnefaldende i regnskabet for tredje kvartal 2023, at væksten i det europæiske tabletsalg kom op i omdrejninger med en vækst på 14% i lokal valuta, hvor analytikerne havde ventet en vækst i det europæiske tabletsalg på 7-8%.

ALK-Abelló meddelte i regnskabet at man fastholder forventningerne til helåret 2023. Dermed venter ALK-Abelló fortsat en organisk omsætningsvækst på 8-10% i lokale valutaer, samt en EBIT-margin på 13-15%.

Torsdag hævede Danske Bank kursmålet på ALK-Abelló aktien fra DKK 100,0 per aktie til DKK 120,0 per aktie og gentager sin købsanbefaling. Torsdag lukkede ALK-Abelló i kurs DKK 92,0 per aktie.

Disclaimer: Jeg ejer ikke aktier i ALK-Abelló og overståede er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, ikke købe, sælge eller ikke at sælge aktier i ALK-Abelló.

3 Synes om

Ugens aktie (uge 47) - Isoleringsgigant opjusterer forventningerne for fjerde gang i år

Stenuldsproducenten Rockwool var onsdag ude med regnskabet for tredje kvartal 2023, der viser en laverer omsætning end ventet, men et bedre resultat. Samtidig annoncerede Rockwool den fjerde opjustering i år.

Et dyk ned i regnskabet for tredje kvartal 2023, viser at Rockwool kommer ud af kvartalet med en omsætning på EUR 903 mio. (EUR 1010 mio. i tredje kvartal 2022), omsætningen er dermed lavere end samme periode året før. Faldet i omsætningen kan primært forklares som følge af lavere salg på de europæiske markeder.

Trods den laverer omsætning, kunne Rockwool rapporterer et bedre EBITDA resultat end samme periode året før, der landede på EUR 219 mio. i tredje kvartal 2023 (EUR 131 mio. i tredje kvartal 2022).

EBIT i tredje kvartal 2023 steg med 115% til EUR 146 mio. (EUR 68 mio. i tredje kvartal 2022), svarede til en EBIT-margin på 16,2%

Rockwool har som følge af det bedre resultat i kvartalet opjusteret forventningerne til helåret 2023, hvor selskabet nu forventer en EBIT-margin på 14% mod tidligere en EBIT-margin på 13%. Omsætningen ventes nu at falde -4% til -5% i lokale valutaer mod tidligere en forventning om et fald i omsætningen på -8% i 2023.

Det vigtigste at tage med fra regnskabet er, at selvom omsætningen er faldet, så er det mindre end forventet, mens indtjeningen er kommet tilbage til mere normaliserede niveauer.

Trods foreløbig fire opjusteringer i 2023, ser Rockwools topchef ind i et udfordrende 2024, hvor forventningen er en stabilitet, eller måske en lidt faldende volumen.

Disclaimer: Jeg ejer ikke aktier i Rockwool og overståede er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, ikke købe, sælge eller ikke at sælge aktier i Rockwool.

3 Synes om

Ugens aktie (uge 48) - Filmen knækker for Viaplay Group

Investorerne i det kendte streamingselskab Viaplay Group, har oplevet en voldsom nedtur i år. Fredag blev aktien sendt ud i endnu en kolossal nedtur, efter selskabet kunne offentliggøre tredje kvartal 2023, samt en redningsplan der inkluderer en kapitaludvidelse på SEK 4,0 mia.

Lad os spole filmen tilbage til i sommer (5. juni 2023), hvor bestyrelse i Viaplay Group fyrede selskabets direktør. På det tidspunkt var der ikke nogen der var klar over, hvor galt det stod til med økonomien. Realiteten skulle dog vises sig nogle uger senere, hvor selskabet præsenterede en redningsplan der understregede den store økonomiske usikkerhed som Viaplay Group er i, samt en stor nedjustering. I redningsplanen blev det præsenteret at selskabet skulle fokusere på Skandinavien. De aktiviteter der ikke ville passe ind i den nye fokuserede strategi skulle frasælges. Derudover ville Viaplay Group finde allierede, og skære antallet af medarbejdere med mere end 25%.

I denne uge trak Viaplay Group igen overskrifter.

Onsdag morgen skulle Viaplay Group have aflagt regnskab for tredje kvartal 2023, men kort før offentliggørelsen blev regnskabet udskud til torsdag efter børsluk. Forklaringen skyldes at selskabet fortsat var i dialog med selskabets største aktionærer, långivere og forpligtigelser, om den potentielle rekapitalisering af Viaplay Group.

Onsdag aften kunne Dagens Industri (svensk erhvervsmedie), bringe nyheden om at Viaplay Group har indgået en aftale om at sælge den britiske tv-kanal Premier Sports tilbage til den tidligere ejer, SSBL Ltd., hvilket er i overensstemmelse med strategien om at fokuserer på Skandinavien. Købsprisen for Premier Sports blev dog hemmeligholdt.

Torsdag efter børsluk skulle Viaplay Group have aflagt regnskab for tredje kvartal 2023, men denne grænse blev overskredet, hvorfor selskabet har brudt børsreglen (kilde: Dagens Industri). Det er dog ikke noget Viaplay Group selv har kommenteret.

Fredag morgen annoncerede Viaplay Group regnskabet for tredje kvartal 2023, der tydeligt understreger de økonomiske problemer som selskabet er i. I de første ni måneder af 2023 viser regnskabet et tab på SEK -6,9 mia. (første ni måneder af 2022 SEK 0,6 mia.).

Det der trak overskrifterne fra regnskabet, var den nye redningsplan, der ligeledes blev annonceret. Redningsplanen inkluderer en kapitaludvidelse på SEK 4,0 mia. Selskabet vil således udstede 4 mia. nye B-aktier til en kurs på SEK 1,0 per aktie. (Lukkekursen torsdag den 30. november var SEK 23,68 per aktie, og den totale aktiekapital udgjorde 77,7 mio. B-aktier). Kapitaludvidelsen bliver støttet af de største aktionærer, franske Canal+ og PPF der vil sikre SEK 3,1 mia. i ny kapital og, hvor de resterende SEK 0,9 mia. vil findes igennem tegningsretter. Derudover nedskrives der gæld for SEK 2,0 mia., hvoraf SEK 0,5 mia. konventers til nye B-aktier.

Afslutningsvist betyder den store kapitalforhøjelse der blev annonceret fredag, at eksisterede aktionærer bliver udvandet så meget, så aktierne i Viaplay Gorup nærmest er værdiløse.

Disclaimer: Jeg ejer ikke aktier i Viaplay Group og overståede er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, ikke købe, sælge eller ikke at sælge aktier i Viaplay Group.

2 Synes om

Ugens aktie (uge 49) - Hove nedjusterer 3 uger efter en opjustering

Hove kom ud med en ganske heftig opjustering d. 3 juli, hvor de forventede 175-190mddk omsætning og 25-30mddk EBITDA i 2023. Ikke nok med, at omsætningen blev opjusteret med 19%, blev EBITDA opjusteret med hele 150%. Virksomheden forklarede at, opjustering af guidance på omsætningen og EBITDA for 2023 skyldes, øget efterspørgsel fra eksisterende såvel som nye kunder og et forbedret produktmix.

Efter denne opjustering, som de selv påpegede var konservativ, kom der en hel der annoncerede ordrer(ordre >500k værdi). Hove kom med endnu en opjustering d. 15 november, hvor de nu forventede omsætning på 195-200mddk og EBITDA på 27-29mddk. Virksomhedens annoncerede ordrer stod for 16% af omsætningen i H1 2023 og de annoncerede ordrer er generelt set til at have en større del af omsætningen, i og med kunderne er blevet bedre til at forecast, som resulterer i større ordrer for Hove. I 2023 H2 har der været så mange ordrer, at hvis Hove skulle præsterer indenfor den nyeste guidance(omsætning på 195-200mddk og EBITDA på 27-29mddk) ville annoncerede ordrer fylde hele 25%.

Dette virkede temmelig usandsynligt, og endnu en opjustering af guidance kunne sagtens være muligt, før årsrapporten d. 29 marts. Men det tog det en drejning, da Hove i går, d. 6 december kl. 18.18, udmeldte en nedjustering af den tidligere guidance – blot 3 uger forinden.

Hove meddeler, at denne nedjustering skyldtes færre ordrer fra Brasilien og USA. Dette er ekstremt ringe eksekveret af investor relations, og er et tegn på en rodet ledelse med ingen kommunikationsfærdigheder. Havde Hove ikke foretaget sig nogen guidance, eller været mere omhyggelige, ville markedet kun kunne se på rapporten/rapporterne samt pressemeddelserne med ugentlige opdateringer på ordrer >500k, og dermed være mere rolige. Hvis Hove havde en kvartalsmæssig rapporterings ordning, ville disse justeringer højst sandsynligt heller ikke været foretaget.

Men denne sløset og inkompetente tilgang af Hove skaber uro, og investorer mister tilliden til bestyrelsen og fremtidige potentielle guidance. Hvis denne nedjustering, 3 efter opjustering, ikke skulle være stort nok et rødt flag, så solgte COO og en anden fra bestyrelsen aktier for 2,5mddk få dage efter opjusteringen d. 15 november – de kunne måske godt se, hvor dette var på vej hen? Alt i alt rejser kombinationen af for hyppige justeringer og internt aktiesalg, spørgsmål om ledelsens evne til at håndtere og kommunikere som et børsnoteret selskab.

Jeg ejer ikke aktier i Hove. Overståede er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, ikke købe, sælge eller ikke at sælge aktier i Hove.

2 Synes om

Ugens aktie (uge 50) - Sportslige resultater resulterer i endnu en opjustering

I denne uge var Parken Sport & Entertainment i fokus, i forbindelse med at F.C. København (FCK) denne tirsdag kunne sikre sig en plads videre fra gruppespillet i Champions League, og dermed inkasserer ca. DKK 52 mio. (kilde: Flashscore).

Parken Sport & Entertainment er mere end bare fodboldklubben FCK. I dag består den børsnoteret koncernen af en række underskelskaber der inkluderer Lalandia der driver ferie- og aktivitetscentre med tilhørende udlejning af feriehuse. Derudover opføres og sælges der også feriehuse. I 2022 åbnede Lalandia deres tredje ferie- og aktivitetscenter, dermed driver Lalandia nu tre ferie- of aktivitetscentre i henholdsvis Rødby, Billund og Søndervig. Parken Ejendomme omfatter Parken stadion, der er udlejet til FCK og erhvervslejemål i tårnene ved stadion. Afslutningsvist er det selskabet F.C. København, der driver fodboldklubben FCK, Parken og alle aktiviteter på og omkring stadion, herunder også koncerter og landskampe i Parken.

Tirsdag aften kunne Parken Sport & Entertainment annoncerer en opjustering i forlængelse af at FCK havde spillet sig videre fra gruppespillet i Champions League. Således forventer Parken Sport & Entertainment nu en omsætning i 2023 på DKK 1.625-1.650 mio. (DKK 1.314 mio. i 2022) og et resultat før skat på DKK 430-445 mio. (DKK 264 mio. i 2022). Selskabet har i løbet at 2023 været ude med hele fire opjusteringer og, hvor forventningerne i starten af 2023 lød på en omsætning på DKK 1.175-1.225 mio. og et resultat før skat på DKK 125-150 mio.

Opjusteringerne i 2023, der primært har været drevet af de sportslige resultater er dermed også med til at understrege, hvor store indvirkning og betydning resultaterne fra FCK har på indtægterne i den samlede koncernen.

Det er ikke kun på fodboldbanen det går godt, også afkastmæssigt har 2023 været et solidt år, hvor aktien er steget med 121,2% YTD (Kilde Nasdaq. Afkastet er beregnet fra lukkekursen d.14.12.23).

Disclaimer: Jeg ejer ikke aktier i Parken Sport & Entertainment og overståede er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, ikke købe, sælge eller ikke at sælge aktier i Parken Sport & Entertainment.

3 Synes om

Ugens aktie (uge 51) - Solide kabler leder NKT til C25 indekset

I denne ugens aktie dykker vi ned i kabelproducenten NKT, der i mandags (d.18. december) blev optaget i det danske eliteindeks, C25. Kabelproducent har i løbet af 2023 været ude med tre opjusteringer og solide kvartalsregnskaber.

NKT er et dansk-baseret selskab der befinder sig i industrisektoren. Selskabet har en førende produktportefølje i højspændingssegmentet og er dermed en central spiller i et voksende marked. Derudover har selskabet stærke markedspositioner inden for mellem- og lavspændingssegmenterne på udvalgte nord- og østeuropæiske markeder og med yderligere vækstmuligheder på andre europæiske markeder.

Hvis vi tager et dyk ned i tallene, så er det også entydigt at markedet for kabelløsninger er i vækst. NKT kunne ved offentliggørelsen af tredje kvartal 2023, rapporterer om det fjerede kvartal i træk med tocifret vækst i omsætningen og operationelt EBITDA. Således har NKT i perioden Q1-Q3 2023 haft en omsætning på EUR 1.391,3 mio. (Q1-Q3 2022 EUR 1.058,0 mio.), svarende til en vækst på 31,5% sammenlignet med samme periode åre før. (Std. Metalpriser).

Operationelt EBITDA udgjorde i perioden Q1-Q3 2023 EUR 191,4 mio. (Q1-Q3 2022 EUR 114,8 mio.), svarende til en operationel EBITDA margin på 13,8% i perioden Q1-Q3 2023 (operationel EBITDA-margin var på 10,9% i perioden Q1-Q3 2022).

De solide kvartalsregnskaber i 2023 har kastet tre opjusteringer af sig, hvorfor NKT nu forventer en omsætning i intervallet EUR 1.850-1.900 mio. for hele 2023E (2022 EUR 1.446,8 mio.). (Std. Metalpriser). Operationelt EBITDA forventes at blive i intervallet EUR 240-260 mio. for hele 2023E (2022 EUR 154,5 mio.).

NKT set fra et investeringsperspektiv kan være interessant, fordi megatrends som overgangen til vedvarede energi og den generelle elektrificering betyder at, der er en stor efterspørgsel efter NKT’s kabler inden for især høj- og mellemspænding.

Disclaimer: Jeg ejer ikke aktier i NKT og overståede er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, ikke købe, sælge eller ikke at sælge aktier i NKT.

1 Synes om

Ugens aktie (uge 3 2024) - cBrain eksekverer på 2023-2025 vækstplanen og opjusterer forventningerne til regnskabsåret 2023

I denne ugens aktie, ser vi på cBrain der mandag var aktuel med den anden opjustering i regnskabsåret 2023. Opjusteringen er drevet af en betydelig stigning i abonnementsindtægterne i løbet af fjerede kvartal 2023.

cBrain er et Mid-cap selskab der har været børsnoteret i Danmark siden 2006. Selskabets har med sin software specialiseret sig i digitalisering og, hvor den udviklede software er et standartsystem og leveres som en cloud service.

Mandag annoncerede cBrain en opjustering af forventningerne for både omsætningsvæksten og indtjeningen før skat (EBT) for regnskabsåret 2023. Således venter selskabet nu en omsætningsvækst i intervallet 25-27% for 2023 (tidligere 20-25% omsætningsvækst), og en indtjening før skat (EBT) i intervallet 32-34% (tidligere 20-25%). Opjusteringen er særligt drevet af et øget softwaresalg i 2023. Derudover skal det bemærkes at mere end 50% af den samlede omsætning i cBrain er baseret på softwareabonnementer.

Ved indgangen til regnskabsåret 2023, forventede cBrain en omsætningsvækst på 15-20% og en indtjening før skat (EBT) på 18-22%.

cBrain har iværksat en udbygget vækstplan der vil løbe i perioden 2023 til 2025. De centrale dele af vækstplanen er øgede investeringer i F2 klimasoftware samt etablering af en partnerkanal. Forventningen er at satsningen på klimasoftware vil fungere som accelerator og døråbner for en række nye markeder. Med den udbyggede vækstplan er målet at løfte den årlige omsætningsvækst til 30%.

I første halvår 2023 kunne cBrain meddele en rekordhøj omsætningsvækst på 39%, svarende til en omsætning på DKK 132,0 mio. (første halvår 2022 DKK 95 mio.). I første halvår 2023 nåede indtjeningen før skat (EBT) 35% svarende til DKK 47,0 mio. (første halvår 2022 DKK 24 mio.).

cBrain forventer at aflægge regnskab for helåret 2023 d.22.02.2024.

Disclaimer: Jeg ejer ikke aktier i cBrain og overståede er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, ikke købe, sælge eller ikke at sælge aktier i cBrain.

1 Synes om

Ugens aktie (uge 4 2024) - Tesla kørte af vejen efter offentliggørelse af regnskabet for fjerde kvartal 2023

Onsdag var Tesla aktuel med regnskabet for fjerde kvartal, der skuffede og sendte Tesla aktien ud i et kraftigt fald, efter både omsætningen og indtjeningen var under forventningerne i kvartalet. Derudover meddelte Tesla at forventningerne til 2024 vil være en opbremsning i væksten.

Et dyk ned i tallene viser at Tesla havde en omsætning i fjerde kvartal på USD 25,17 mia. svarende til en vækst på 3% (omsætningen i fjerde kvartal 2022 USD 24,32 mia.), analytikerne havde ventet en omsætning i fjerde kvartal på USD 25,87 mia.

Den hårde konkurrence blandt elbils producenterne ses også på tallene, hvor Teslas indtjeningsevne blev udfordret, således faldt den justeret EBITDA-margin til 15,7% i fjerde kvartal 2023 (justeret EBITDA-margin i fjerde kvartal 2022 22,2%), svarende til et justeret EBITDA resultat på USD 3,95 mia. i fjerde kvartal 2023 (justeret EBITDA fjerde kvartal 2022 USD 5,4 mia.).

I forbindelse med regnskabet for fjerde kvartal 2023, løftede Tesla også sløret for nogle af forventningernes til 2024. Her meddelte Tesla at væksten vil bremse op, da Tesla vil arbejde på lanceringen af næste generations køretøj på Gigafactory Texas. Derudover vil Tesla fortsætte med at opskalere produktionen af Cypertruck i løbet af 2024.

Den langsigtede investeringscase er som udgangspunkt ikke ændret efter det skuffende regnskab, men på kort sigt er det relevant at holde øje med væksten, efter meddelelsen om en opbremsning i 2024. Ligeledes er det relevant at holde øje med indtjeningsmarginen der er presset af den store konkurrence i markedet blandt elbils producenterne.

Ser man på analytikernes kursmål på Tesla aktien, så er forventningen til aktien meget forskellig. I alt har 44 analytikere dækning af aktien, hvor det højeste kursmål er USD 345 per aktie, og det laveste kursmål er USD 85 per aktie. Det gennemsnitlige kursmål blandt analytikerne er USD 220,6. Torsdag lukkede Tesla aktien i kurs USD 182,6 per aktie.

(Kilde: MarketScreener.com)

Disclaimer: Jeg ejer ikke aktier i Tesla og overståede er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, ikke købe, sælge eller ikke at sælge aktier i Tesla.

Ugens aktie (uge 5 2024) - Novo Nordisk bragede frem i 2023

I denne uge var Novo Nordisk, der er Europas største børsnoteret selskab målt på markedsværdi, aktuel med årsregnskabet for 2023. Novo Nordisk kunne i regnskabet præsenterer imponerende resulter, et nyt aktietilbagekøbsprogram, udbyttet for 2023 og øgede investeringer i 2024.

I 2023 endte Novo Nordisk med en omsætning på DKK 232,3 mia. (DKK 177,0 mia. i 2022), svarede til en imponerende vækst på 31%. Væksten i 2023 var særligt drævet af Novos guldæg, diabetes 2-midlet Ozempic og vægttabsmidlet Wegovy. Driftsresultatet endte på DKK 102,6 mia. i 2023 (DKK 74,8 mia. i 2022), svarende til en vækst på 37%. Nettoresultatet endte på DKK 83,7 mia. i 2023 (DKK 55,5 mia. i 2022), svarende til en vækst på 51%.

For at give et perspektiv på det medicinske fedmemarked der særligt har trukket overskrifterne i 2023, kan vi se på det globale vægttabsmarked, hvor der er estimeret en gennemsnitlig årlig vækst (CAGR) på 7,6% fra 2023-2032, svarende til at vægttabsmarkedet globalt vil nå en estimeret værdi på USD 532,5 mia. i 2032. (kilde: Weight Loss Market Size to Hit US$ 532.5 Bn by the end of)

Dermed er der stærke indikationer for at det medicinske fedmemarked ligeledes vil fortsætte væksten.

Novo Nordisk har i 2024 planer om at investere DKK 45,0 mia. i forsyningskæden, herunder udvidelse i produktionsfaciliteterne, dette skyldes den store salgsvækst i særligt Wegovy og Ozempic, der er baseret på Novo Nordisks Semaglutid-molekyle. I 2023 investerede Novo Nordisk DKK 25,8 mia. i forsyningskæden.

I regnskabet kunne Novo Nordisk præsenterer et nyt aktietilbagekøbsprogram på op til DKK 20,0 mia. Aktietilbagekøbsprogrammet vil løbe indtil årsregnskabet 2024. I det seneste år har Novo købt egen aktier for DKK 30,0 mia.

Ligeledes annoncerede Novo et udbytte på DKK 6,4 per aktie, i regnskabet for 2023. I august udbetalte Novo et halvårsudbytte på DKK 3,0 per aktie, altså ender det samlede udbytte i 2023 på DKK 9,4 per aktie.

I 2024 forventer Novo Nordisk en salgsvækst i intervallet 18-26% i konstante valutakurser og driftsresultatet ventes at vækste i intervallet 21-29% i konstante valutakurser.

Disclaimer: Jeg ejer ikke aktier i Novo Nordisk og overståede er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, ikke købe, sælge eller ikke at sælge aktier i Novo Nordisk.

1 Synes om

Ugens aktie (uge 6 2024) - Ny forretningsplan skal sikre medvind i fremtiden efter rædselsår

I denne uge var Ørsted i fokus, da selskabet annoncerede regnskabet for 2023, der på mange måder kan beskrives som et rædselsår. Blikket var ikke kun rettet mod selve regnskabet, men også på den fremadrettet forretningsplan mod 2030.

I 2023 endte driftsresultatet målt ved EBITDA på DKK 18,7 mia. (2022 DKK 32,1 mia.), svarende til en nedgang på -42%. Nettoresultatet i 2023 udgjorde DKK -20,2 mia. (2022 DKK -15,0 mia.).

Forklaringen på det store underskud, skal findes i de milliardstore nedskrivninger som Ørsted har måtte inkassere på sine amerikanske projekter. I hele 2023 har Ørsted nedskrevet for DKK 26,8 mia.

Et lys i mørket er, at Ørsted har valgt ikke at forhøje sin aktiekapital, som der i markedet har været en del spekulationer om og frygt for ville ske, siden Ørsted i forbindelse med tredje kvartal 2023 nedskrev for DKK 28,0 mia.

Lad os rettet blikket mod den opdateret forretningsplan som Ørsted annoncerede i forlængelse af regnskabet onsdag, der indebærer omfattede nedjusteringer af ambitionerne og de finansielle mål.

Ambitionen for installeret kapacitet i 2030 ændres fra ca. 50 GW vedvarende energi til 35-38 GW. Ørsted har besluttet ikke at udbetale udbytte for regnskabsårene 2023-2025. EBITDA ventes at stige til DKK 39,0-43,0 mia. i 2030, svarende til en årlig vækst (CAGR) på 8% i perioden 2023-2030. Tidligere var forventningen at EBITDA ville stige til DKK 50,0-55,0 mia. i 2030 svarende til en årlig vækst (CAGR) på 13-14%. Ørsted planlægger at investere DKK 270 mia. i perioden 2024-2030.

Onsdag blev det også annonceret at Ørsteds bestyrelsesformand træder tilbage efter den kommende generalforsamling.

I 2024 ventes der et EBITDA i intervallet DKK 23,0-26,0 mia. og bruttoinvesteringerne ventes at være i intervallet DKK 48,0-52,0 mia. i 2024.

Disclaimer: Jeg ejer ikke aktier i Ørsted og overståede er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, ikke købe, sælge eller ikke at sælge aktier i Ørsted.

1 Synes om

Ugens aktie (uge 7 2024) - De kortsigtede udfordringer skygger for de langsigtede muligheder

I denne ugens aktie ser vi Tomra der annoncerede en rekordomsætning i fjerde kvartal 2023 på NOK 4.123 mio. Regnskabet blev belønnet af investorerne, da aktien torsdag blev sendt op med knap 30% på regnskabsdagen. Derudover kunne selskabet også annoncerer et udbytte på NOK 1,95 per aktie.

I 2023 endte omsætningen på NOK 14.756 mio. (2022 NOK 12.188 mio.), svarede til en stigning på 21,1%. Justeret EBITA (justeret for cyberangreb og omstrukturering i fødevaresegmentets engangsomkostninger) endte på NOK 1.873 mio. i 2023 (2022 NOK 1.625), svarede til en justeret EBITA-margin på 13% (2022 13%), altså har Tomra fastholdt den justeret EBITA-margin på samme niveau som i 2022.

De langsigtede forventninger mod 2027, er en gennemsnitlig omsætningsvækst (CAGR) på 15%, samt en EBITA-margin på 18%.

På nuværende tidspunkt skal investeringscasen i Tomra nok mest ses i det langsigtet perspektiv, da selskabet på kortsigt stadigvæk er udfordret efter et cyperangreb, udskydelse af nye pantsystemer, høje renter og udfordringer i divisionerne food og recycling. Derfor dykker vi i denne uges aktie ned i de tre forskellige divisioner som Tomra driver og ser på, hvad der skal drive de enkelte segmenter på lang sigt og dermed også, hvad der skal drive afkastet i aktien.

Divisionen Collection:

Tomra collection leverer systemer og returautomater, der sikrer en effektiv indsamling af drikkevarebeholdere til genanvendelse eller genbrug. Tomra collection har lavet over 82.000 installationer på over 60 forskellige markeder, dette betyder at Tomras returautomater fanger over 46 milliarder brugte flasker og dåser hvert år. I 2023 udgjorde divisionen collection omkring 54% af den totale omsætning i Tomra.

Markedsdrivere i divisionen collection:

- Tomra har i dag over 70% markedsandel globalt og er dermed i en stærk position i markedet.

- I EU er der et mål om at alle medlemslande skal indsamle 90% af alle plastik drikkeflasker i 2029.

- I EU er der et mål for genbrugsindhold i plastik drikkeflasker på 30% i 2030.

(Kilde: Tomra CMD 2022 og Q4 rapport 2023)

Divisionen Recycling:

Tomra recycling levere avancerede sensorbaserede sorteringsteknologier til den globale genbrug og affaldssortering industri. Tomras sorteringsteknologier skaber værdi fra affald og sikre genanvendelse af materialer i et lukket kredsløb. Tomra recycling har installeret over 9.000 systemer i 100 lande globalt. I 2023 udgjorde divisionen recycling omkring 21% af den totale omsætning i Tomra.

På kortsigt forventer Tomra langsommere vækst efter ekstraordinær høj aktivitet i 2022 og 2023.

Markedsdrivere i divisionen recycling:

- Total genbrugs sensorbaseret marked for sorteringsudstyr er estimeret til EUR ~400 mio.

- Markedet trækker i retning af en cirkulær økonomi.

- Vækstmulighederne skal understøttes af regulatoriske krav.

(Kilde: Tomra CMD 2022 og Q4 rapport 2023)

Divisionen Food:

Tomra food levere avancerede sensorbasserede sorterings- og klassificeringsmaskiner, der muliggør at den globale fødevareproduktion maksimerer fødevaresikkerheden og minimerer madspild. Tomra food har mere 13.800 enheder installeret ved fødevareproducenter, pakkerier og forarbejdningsvirksomheder globalt. I 2023 udgjorde divisionen food omkring 25% af den totale omsætning i Tomra.

På kortsigt er divisionen Food udfordret af de makroøkonomiske forhold og forsinkede investeringer fra kunderne, der vil påvirke væksten og rentabiliteten. Tomra har derfor iværksat et program med fokus på omkostningsbesparelse på omkring NOK 350 mio., med den fulde effekt ved udgangen af 2024.

Markedsdrivere i divisionen food:

- Tomra har omkring 25-30% markedsandel globalt og befinder sig i en stærk position.

- Adresserbart marked for food er estimeret til EUR ~1,2 mia.

- Øget kvalitets- og sikkerhedskrav, højere lønomkostninger og adgangen til arbejdskraft vil drive markedet for automatisering af fødevareforarbejdning.

(Kilde: Tomra CMD 2022 og Q4 rapport 2023)

Disclaimer: Jeg ejer ikke aktier i Tomra og overståede er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, ikke købe, sælge eller ikke at sælge aktier i Tomra.

1 Synes om

Ugens aktie (uge 8 2024) - Transformation skal sikre ”pure-play”-fokus på mineaktiviteter

I denne uge var FLSmidth & Co. (FLS) ude med offentliggørelsen af regnskabet for 2023, hvor spændingen allerede var forløst på forhånd, efter selskabet havde annonceret de foreløbige tal og forventninger i slutningen af januar.

I 2023 endte FLS med en samlet omsætning på DKK 24.106 mio. (2022 DKK 21.849 mio.), svarende til en omsætningsvækst på 10,3%. Driftsresultatet mål ved EBITA endte på DKK 1.438 mio. i 2023 (2022 DKK 943 mio), svarede til en EBITA-margin på 6,0% (2022 4,3%). Det samlede resultat for 2023 udgjorde DKK 491 mio. (2022 DKK 352 mio.), svarede til en indtjening per aktie på DKK 8,7 (2022 DKK 6,5 per aktie).

Den samlede ordreindgang endte på DKK 21.376 mio. (2022 DKK 24.644 mio.), svarende til et fald på -13,3%.

I slutningen af 2022 købte FLS Thyssenkrupp Mining. I regnskabet kunne FLS fortælle at integrationen går som planlagt, og omkostningerne fra integrationen nu ventes at løbe op i DKK 733 mio. (tidligere DKK 800 mio.). Derudover ventes synergierne fra integrationen nu at stige til DKK 600 mio. (tidligere DKK 560 mio.).

I forbindelse med at FLS løftede sløret for de foreløbige tal for hele 2023 i slutningen af januar, blev det samtidig annonceret at selskabet undersøger mulighederne for at sælge cement-forretningen.

Siden begyndelsen af 2023, hvor FLS annoncerede den nye strategi, har FLS arbejdet hen mod en fuldstændig adskillelse af de to divisioner, herunder Mining og Cement. Formålet er at opnår det højest mulige potentiale i begge divisioner, da synergieffekterne mellem de to divisioner er begrænset. Efter denne strategi blev annonceret i starten af 2023, kommer det heller ikke som den helt store overraskelse at FLS nu vil frasælge divisionen Cement.

I Årsrapporten 2023, skriver FLS at de først nu igangsætter processen, med at finde de rådgivere, der skal hjælpe med at salget. FLS’s CFO oplyser at selskabet ser et bredt spekter af mulige købere til aktiviteterne.

Fremtiden for divisionen Mining, som FLS satser på. På kortsigt ser FLS stadigvæk ind i at der vil være en vis afmatning indenfor de råvaremarkeder som selskabet bevæger sig i. Her er det specielt batterimetallerne der er faldet kraftigt. Dog ser kobber og guld, der udgør omkring 50-60% af forretningen ud til at fortsætte frem. Derudover har kunderne sat farten lidt ned på de helt store kapitalinvesteringer.

På langsigt er der fortsat en tro på mere positive udsigter, hvor der ventes en stigende efterspørgsel efter de råvarer, som er afgørende for den grønne omstilling.

I regnskabet kunne FLS også annoncere et udbytte på DKK 4,0 per aktie for regnskabsåret 2023.

Forventningerne til 2024 er en samlet omsætning i intervallet DKK 20,0-21,5 mia. og en EBITA-margin i intervallet 7,5-8,5%

Disclaimer: Jeg ejer aktier i FLSmidth & Co. og overståede er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, ikke købe, sælge eller ikke at sælge aktier i FLSmidth & Co.

1 Synes om

Ugens aktie (uge 9 2024) - Ny forskningsdata banede vejen for den største endagsstigning for et C25-selskab nogensinde

I denne ugens aktie, tager vi et dyk ned i Zealand Pharma der har været aktuel med ny forskningsdata og årsregnskabet for 2023, der viste en tredobling af omsætningen, men fortsat et stort underskud.

Zealand Pharma begyndte ugen med at præsentere ny forskningsdata for selskabets lægemiddelkandidat Survodutid til behandling af fedtlever eller MASH. Sammen med partneren Boehringer Ingelheim kunne der på baggrund af resultaterne fra fase 2-studiet præsenteres ”skelsættende resultater”, og ifølge Adam Steensberg, topchef i Zealand Pharma er resultaterne bedre end de datasæt som Novo Nordisk og Eli Lilly har præsenteret i fase 2-studier med deres lægemiddelkandidater mod MASH.

Partneren Boehringer Ingelheim er lykkedes med at ramme de sekundære mål, herunder også en forbedring indenfor leverfibrose, der er ar dannelser i leveren, hvilket konkurrenterne Novo Nordisk og Eil Lilly ikke tidligere er lykkedes med.

På baggrund af de gode data fra fase 2-studiet har partneren Boehringer Ingelheim også valgt at gå videre med udviklingen af Survodutid i MASH så hurtigt som muligt. I både Europa og USA har myndighederne givet Survodutid en særlig prioritet, hvor den amerikanske lægemyndighed, FDA, har givet Survodutid ”Fast Track”, hvilket kan være med til at sikre en hurtigere godkendelses baseret på tidligere data, men med betingelse af at der udføres yderligere studier.

De gode resultater fra fase 2-studiet blev også belønnet af investorerne der mandag sendte aktien op med 35,7%, hvilket er den største endagsstigning for et C25-selskab nogensinde.

I denne uge kunne Zealand Pharma også præsentere årsregnskabet for 2023, hvor selskabet havde en omsætning på DKK 342,8 mio. (2022 DKK 104,0 mio.), svarede til en omsætningsvækst på 229,6%. Nettodriftsomkostningerne i 2023 var DKK -895,9 mio. (2022 DKK -941,1 mio.). I 2023 lykkedes det også at mindske tabet på bundlinjen, således endte det samlede resultat på DKK -703,7 mio. (2022 -1202,1 mio.).

I 2024 er der flere vigtige nyheder relateret til selskabets pipeline som investorerne kan se frem til, herunder data fra Survodutid, Dapiglutid og Petrelintid.

Derudover vil Zealnd Pharma have et fokus på at finde kommercielle partnerskaber til sine midler Dasiglucagon mod hyperinsulinisme og Glepaglutid til behandling af korttarmssyndrom.

Forventninger til 2024 blev annonceret i forbindelse med årsregnskabet for 2023, således venter Zealand Pharma nettodriftsomkostningerne i intervallet DKK 1100-1200 mio.

Disclaimer: Jeg ejer ikke aktier i Zealand Pharma og overståede er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, ikke købe, sælge eller ikke at sælge aktier i Zealand Pharma.

2 Synes om

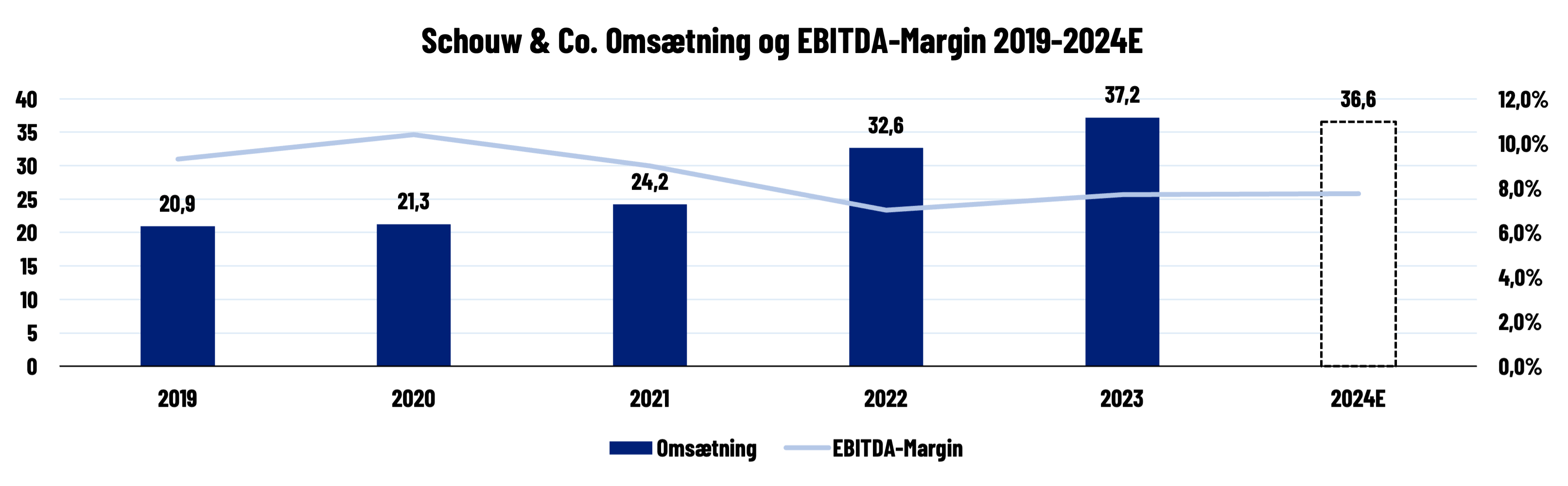

Ugens aktie (uge 10 2024) - Schouw & Co. går et stabilt 2024 i møde efter rekorder i 2023

I denne ugens aktie ser vi nærmere på Schouw & Co., der præsenterede en rekordhøj omsætning og driftsresultat i 2023. Regnskabet var uden de store overraskelser, da hovedlinjerne fra regnskabet allerede var annonceret tilbage i januar.

Schouw & Co. er en dansk konglomeratvirksomhed, der driver en diversificeret portefølje af industrivirksomheder i forskellige industrier fra fiskefoder til autoreservedele. Schouw & Co. driver den samlede portefølje af førende industriselskaber som langsigtede investeringer, med et fokus på et aktivt og udviklende ejerskab.

I 2023 endte omsætningen på DKK 37,21 mia. (2022 DKK 32,64 mia.), svarede til en stigning i omsætningen på 14%. EBITDA endte på 2,85 mia. (2022 DKK 2,28 mia.) svarede til en EBITDA-margin i 2023 på 7,7% (2022 7,0%). 2023 blev dermed et rekordår for Schouw & Co. der landede den højeste omsætning og driftsresultat mål ved EBITDA nogensinde. Det flotte resultat er dog ikke noget der er smittet af på aktiekursen, forklaringen på dette, skal finde i at selskabets EBITDA-margin der stadigvæk er presset, og langt under niveauet sammenlignet med årene 2019, 2020 og 2021.

Det vigtigste at tage med fra 2023 regnskabet er dermed at Schouw & Co. er lykkedes med at få løftet selskabets EBITDA-margin en lille smule efter et svagt 2022 målt på selskabet EBITDA-margin.

Schouw & Co. er en konglomeratvirksomhed og kan dermed være en udfordring for nogle investorer at gennemskue, dette skyldes at selskabet består at mange selskaber, der er i forskellige brancher og dermed også virksomheder som udvikler sig forskelligt. Lad os derfor dykke ned i de mange selskaber som er en del af konglomeratet og se resultatet for 2023 og forventningerne til 2024:

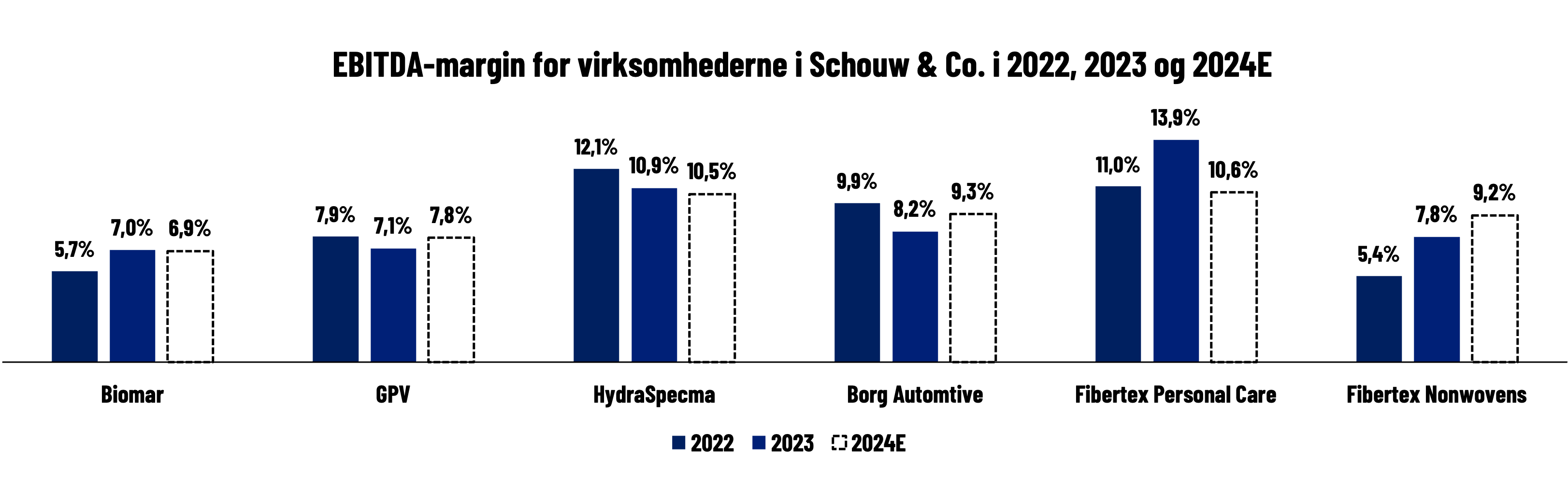

BioMar er blandt verdens største producenter af kvalitetsfoder til industrialiseret fisk- og rejeopdræt. I 2023 var BioMar udfordret af lavere mængder og en svag norsk krone, hvilket betyder at omsætningen i 2023 ender på samme niveau som i 2022. 4. kvartal 2023 sluttede rigtige stærkt, særligt drevet af fremgangen i Salmon-divisionen. I fremtiden ses der en langsigtet stigende efterspørgsel efter opdrættede fisk og rejer, hvilket med til at understøtte væksten i BioMar. I 2024 ventens en omsætning i intervallet DKK 17,5-18,5 mia. (2023 DKK 17,9 mia.), og EBITDA i intervallet DKK 1,21-1,29 mia. (2023 DKK 1,25 mia.).

GPV er en førende EMS-virksomhed (Electronic Manufacturing Service). I 2023 voksede omsætningen med 76% drevet af sammenlægningen med Enics og en god efterspørgsel fra hidtidige kunder i GPV, dog var 2023 præget af et pres på marginerne. På kortsigt vil fokus være at høste synergier efter sammenlægningen med Enics. GPV ser ind i et lidt svagere 2024, hvor omsætningen ventes at være i intervallet DKK 9,1-9,7 mia. (2023 DKK 10,45 mia.) og EBITDA i intervallet DKK 0,7-0,76 mia. (2023 DKK 0,74 mia.).

HydraSpecma er en ledende specialist indenfor hydrauliske løsninger og komponenter. I 2023 var der en stor omsætningsfremgang på 17% i divisionen. Denne fremgang er dog ikke sket organisk med som følge af tilkøbte aktiviteter. Vanskelige markedsforhold har givet et svagt aktivitetsniveau i det nordiske OME og industrielle eftermarked, omvendt har de tilkøbte aktiviteter i Renewables-divisionen bidraget med en betydelig vækst. I 2024 ventes et aktivitetsniveau på linje med 2023, svarede til en omsætning i intervallet DKK 2,9-3,2 mia. (2023 DKK 2,97 mia.) og et EBITDA i intervallet DKK 0,3-0,34 mia. (2023 DKK 0,32 mia.).

Borg Automotive er Europas største uafhængige virksomhed indenfor refabrikation af autoreservedele. I 2023 steg omsætningen med 3,3% drevet af et højere prisniveau, men negativ påvirket af en reduktion i mængden. Trods en stigning i omsætningen, så faldt EBITDA resultatet tilbage i 2023 grundet lavere indtjening på handelsvarer. I fremtiden ses der fortsat en øget efterspørgsel efter reservedele til en europæiske bilpark der er i vækst og, hvor gennemsnitsalderen på bilerne er over 11 år, derudover har både elbiler og hybridbiler også brug for reservedele i fremtiden. I 2024 ventes der øget synergieffekter med SBS Automotive, hvilket vil påvirke resultatet positivt, således ventes der en omsætning i 2024 i

intervallet DKK 1,9-2,1 mia. (2023 DKK 1,88 mia.) og EBITDA i intervallet DKK 0,17-0,2 mia. (2023 DKK 0,15 mia.).

Fibertex Personal Care er blandt verdens største producenter af spunmelt-nonwovens til hygiejneindustrien. 2023 var et udfordrende år, præget af lavere råvarepriser og reducerede mængder, hvilket resulterede i et omsætningsfald på -23%. Trods den svage omsætning, lykkedes det at opretholde EBITDA på samme niveau som i 2022, hvorfor EBITDA-marginen steg i 2023 til 13,9%. Markedet for babybleer, hygiejnebind og inkontinensprodukter, er stabilt og dermed er Fibertex Personal Care et defensivt selskab. I 2024 ventes der en mere afdæmpet aktivitet, hvor omsætningen vil være i intervallet DKK 1,6-1,8 mia. (2023 DKK 1,9 mia.) og EBITDA i intervallet DKK 0,16-0,2 mia. (2023 DKK 0,26 mia.).

Fibertex Nonwovens er blandt verdens førende producenter af specialiserede nonwovens. Udviklingen i 2023 resulterede i en øget omsætning, hvor et solidt produktmiks, lavere energipriser og en positiv påvirkning fra råvarepriserne var med til at sikre en stærk fremgang i EBITDA. Selvom markedet er lidt udfordret lige nu, så ventes der en gennemgående vækst i de fleste markedssegmenter i de kommende år. I 2024 ventes der en markant fremgang, svarede til en omsætning i intervallet DKK 2,3-2,5 mia. (2023 DKK 2,16 mia.) og EBITDA i intervallet DKK 0,2-0,24 mia. (2023 DKK 0,17 mia.).

Note: Guidance for virksomhederne i 2024 er beregnet som medianen af Schouw & Co. eget guidance interval.

Afslutningsvist kan vi se på, hvordan de samlede forventninger til 2024 er for Schouw & Co. og dermed også, hvad man som investor skal være opmærksom på, hvis man følger Schouw & Co. I forbindelse med offentliggørelsen af regnskabet for 2023, præciserede selskabet omsætnings guidance for hele 2024 til at være i intervallet DKK 35,3-37,8 mia. (Tidligere 2024 guidance 35,5-38,0 mia.), dog fastholdes EBITDA guidance for 2024 i intervallet DKK 2,68-2,98 mia., svarede til en EBITDA-margin i intervallet 7,6-7,9% (EBITDA-margin 2022 7,7%). Det interessante at følge som investor, er derfor om selskabet lykkedes med at få løftet den samlede EBITDA-margin i 2024, ligesom det var tilfældet i 2023.

Baseret på selskabets egen nuværende guidance ser 2024 dog ud til at blive et år på linje med 2023, hvilket kan være med til at sætte en dæmper på kursudviklingen i aktien.

Note: Guidance for Schouw & Co. i 2024 er beregnet som medianen af Schouw & Co. eget guidance interval.

Disclaimer: Jeg ejer aktier i Schouw & Co. og overståede er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, ikke købe, sælge eller ikke at sælge aktier i Schouw & Co.

2 Synes om

Ugens aktie (uge 11 2024) - Stigende interesse blandt investorerne for svensk forsvarsaktie

Denne uges aktie er Saab, et selskab der er placeret i forsvarsindustrien. Industrien har været udenfor investorernes interesse, men i de seneste år er forsvarsindustrien blevet et mere populært investeringsemne blandt investorer, drevet af geopolitiske spændinger.

Saab er en svensk industrigigant med over 21.000 ansatte. Selskabet er kendt for kampflyet Griben, men laver også ubåde, radarsystemer, camouflageudstyr, antitank-missiler og undervandsdroner.

Regnskabet for 2023 der blev offentliggjort i starte af marts 2024, viste en omsætning i 2023 på SEK 51,6 mia. (SEK 42,0 mia.), svarede til en organisk omsætningsvækst på 23% i 2023. Driftsresultatet målt ved EBIT endte på SEK 4,3 mia. i 2023 (SEK 3,3 mia.), svarede til en EBIT-margin i 2023 på 8,3% (7,8%). Altså oplevede Saab både en omsætningsfremgang i 2023 og en forbedret EBIT-margin sammenlignet med 2022, hvilket også er med til at understrege den underliggende vækst, der er i hele den europæiske forsvarsindustri.

I 2023 havde Saab en stærk ordreindgang på SEK 77,8 mia. (SEK 63,1 mia.). Den samlede ordrebeholdning udgør ved udgangen af 2023 dermed SEK 153,4 mia. (SEK 127,7 mia.).

Det der skal drive investeringscasen i de europæiske forsvarsaktier, og dermed også Saab er Ruslands invasion af Ukraine. Det har betydet at flere europæiske lande har sat gang i en oprustning af forsvar, og en generel udvidelse af de europæiske forsvarsbudgetter. Denne oprustning har betydet store ordre og høj vækst hos de europæiske våbenproducenter. Derudover er NATOs krav at alle medlemslande skal bruge minimum 2% af andets BNP på forsvar.

I 2024 forventer Saab en organisk omsætningsvækst i intervallet 12-16%, driftsresultatet vil vokse mere end den organisk omsætningsvækst og et positivt cash flow fra driften.

De mere langsigtede forventninger i perioden 2023-2027 er en organisk omsætningsvækst på 15% (CAGR), driftsresultatet vil vokse mere end den organiske omsætningsvækst og en cash flow conversion på >70%.

Disclaimer: Jeg ejer ikke aktier i Saab og overståede er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, ikke købe, sælge eller ikke at sælge aktier i Saab.

1 Synes om