Måltidskassemonopolet Hello Fresh har haft enorm succes, med en årlig vækst på 66% over de sidste ni år og en klar position som markedsleder i segmentet. Virksomheden oplevede en usædvanlig høj trafik under corona, hvilket gjorde de efterfølgende år svære at leve op til. Samtidig med væksten dalede foretog virksomheden store investeringer, som førte til en multipel contraction fra 3x sales til <0,1x sales(aktien nede -90% fra toppen). Spørgsmålet er nu, hvilke tiltag HelloFresh vil iværksætte for at opnå lønsomhed(ikke AEBITDA…), og hvordan væksten kan opretholdes fremadrettet?

Jeg synes, at virksomheden gør de rigtige ting lige nu, og det er godt at se, at ledelsen reflekterer, anerkender og indrømmer, at de har begået fejl, hvor de blandt andet har foretaget alt for optimistiske guidances. Fokus er nu på at erhverve og fastholde de mest værdifulde kunder og acceptere en nedgang i måltidskasseindtægterne, i modsætning til tidligere år, hvor der har været fokus på at erhverve så mange kunder som muligt.

Dette betyder, at deres RTE(Ready-To-Eat) segment, kaldet Factor75, som sælger færdiglavet retter, nu driver koncernens samlede omsætningsstigning (+46% vækst år-over-år, og står for 26% af den samlede omsætning). RTE, viser fortsat vedvarende høj vækst, og forventes i 2024 at generere højere overskud end hele koncernens indtjening før pandemien – et utrolig opkøb af Hello Fresh, hvor omsætningen er 20x siden 2020.

Factor75 viser stadig lovende potentiale i et relativt lavt udnyttet marked, hvor de er i en tidlig stadie af det nordamerikanske marked, med hidtil begrænset internationalisering. Dette er ikke kun en vækstrejse, men også en historie om marginudvidelse, da RTE har potentiale til at nå endnu højere marginer end måltidskasseforretningen, med en mere moden kundebase, der resulterer i en lavere markedsføringsprocent af omsætningen. Der er stadig et stort potentiale for optimering og synergier mellem måltidskasseforretningen og RTE, blandt andet ved at tilbyde RTE til deres enorme måltidskassekundebase.

Den faldende toplinje bør “accepteres,” i betragtning af hvor meget FCF der vil blive genereret om 12 måneder, sammen med det betydelige fald i CAPEX fremadrettet. Det er interessant at se, hvor lav bundlinjemarginen skal være (med fokus på faktiske indtjeningstal og ikke de irrelevante justerede tal), for at multiplen bliver absurd lav ved den nuværende værdiansættelse. Jeg har svært ved at se, at fundamentalerne skulle blive forværret lige nu (famous last words), samtidig med at markeds sentiment i en længere periode har været ekstremt lav, hvor short float ligger tæt på 20%.

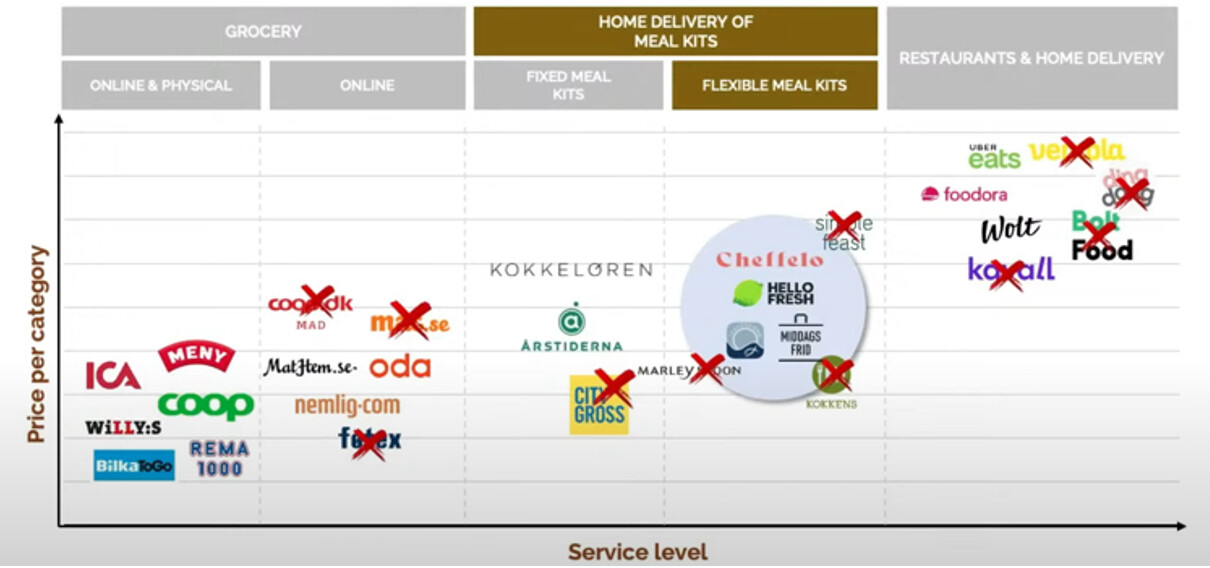

Hidtil har der været store spekulationer om, hvorvidt måltidskasseforretningsmodellen overhovedet kan generere cash flow, da mange virksomheder har forsøgt sig i segmentet, men opgivet eller gået konkurs på grund af de massive investeringer, det kræver, samt den høje konkurrence. Den svenske virksomhed Cheffelo er dog et bevis på, at det faktisk kan lade sig gøre. De genererer allerede solide pengestrømme, og deres cash pile kan inden for få år overstige markedsværdien. I starten af året skrev jeg om casen, og virksomheden har præsteret stærkt, med en tilbagevenden til vækst og stigende marginer. Aktien er oppe med 55% år-til-dato, men handles stadig til omkring 4x EV/EBIT på næste års estimater, hvilket er absurd. Læs også min analyse på Cheffelo Inderes her: https://forum.inderes.dk/t/cheffelo-svensk-microcap/483

I sidste ende kan man købe en RTE-virksomhed, Factor75, der i nuværende fase vokser 50% om året, godt positioneret i en tidlig fase i et enormt marked, og som nu fokuserer på marginer, til kun 0,5x sales – og oveni det får du et måltidskassemonopol med 75% markedsandel(!), founder-led og en historie med høj vækst med i købet. Afslutningsvis er den nuværende virksomhed stadig ret dårlig. Den attraktive investeringercase er, hvad virksomhed vil komme til at blive, ikke en virksomhed, der forsøger at adjust earnings til en bundlinje.

Disk: Jeg ejer aktier i Hello Fresh. Ovenstående er kun til informationsformål. Det er derfor ikke en anbefaling at købe, ikke købe, sælge eller ikke sælge aktier i Hello Fresh.