Svensk microcap, er vendt tilbage til vækst med voksende marginer, 〜10% dividend yield og handles til EV/EBIT 3x.

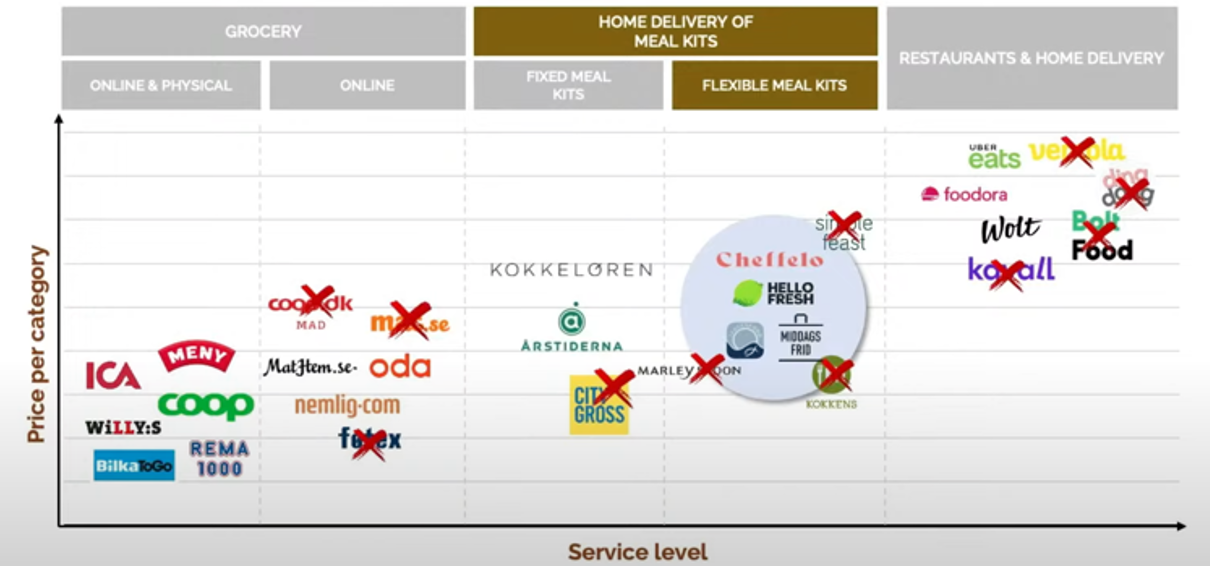

Cheffelo står som en fremtrædende leverandør af måltidskasser i Norden og er positioneret som en stor spiller inden for skandinavisk “foodtech”. Virksomheden opererer under forskellige mærker, Linas Matkasse i Sverige, Godtlevert og Adams Matkasse i Norge samt RetNemt i Danmark.

Ligesom mange andre i måltidskasseindustrien oplevede Cheffelo betydelig vækst i 2020-2021. Dog bragte 2022 betydelige udfordringer, der påvirkede hele industrien og resulterede i en nedgang på -22% i omsætningen for Cheffelo.

Efter COVID-19 oplevede måltidskasseindustrien en konkurs-bølge, hvor flere konkurrenter enten opbrugte deres finansielle ressourcer eller trak sig helt ud af markedet. På trods af de betydelige udfordringer har Cheffelo fastholdt sin position som en stor aktør på det skandinaviske marked.

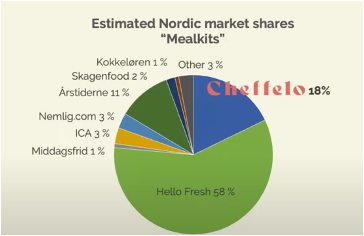

Med en markedsandel på 18% af det samlede marked for måltidskasser i Norden står Cheffelo stærkt, selvom Hello Fresh forbliver markedsledende

Hello fresh er naturligvis en stor bekymring for alle i branchen, hvilket det også burde være. Dog er dette ikke ensbetydende med, man som markedsfølger ikke kan opleve rigtig positiv vækst(med tilfredsstillende margins). Det er et spørgsmål om management execution, hvordan du gør brug af midler tilgængelige, arbejder ud fra det og bygger grundstenene for en lang selvfinansieret profitabel rejse. Her mener jeg Cheffelo er de skarpeste i norden og, at de over tid vil stå fast som en dominerende spiller, trods konkurrence fra markedslederen, Hello Fresh.

I Q3 2023 fremviste Cheffelo positiv omsætningsvækst efter to års tilbagegang. De offentliggjorde finansielle mål med fokus på selvfinansieret langsigtet profitabel vækst. De guider en omsætnings CAGR på 6-8% fremadrettet samt en EBIT-margin på ca. 4-6%. Derudover guider de for en omsætning på 1200 millioner SEK i 2026, med en EBIT på 50-70 millioner SEK. De meddelte, at det målrettede udbytte over tid skal udgøre mindst 50% af cash flow fra driftsaktiviteter - CAPEX og leasingamortisering. De er hermed godt på vej til at blive en stabil profitabel virksomhed med fokus på omkostninger og forhøjede effektivitetsniveauer. Optimismen og overbevisningen i dette finansielle turnaround ses tydeligt i insideres køb. Inden for de sidste seks måneder har der været en række af insider køb, blandt CEO, CFO, CCO, CTO og andre indflydelsesrige personer hos Cheffelo.

I Cheffelos Q3 rapport fremgår der, en +47% stigning af customer acquisition(nye kunder) sammenlignet med samme periode året før. Det, der gør denne præstation endnu mere imponerende, er den forsigtige håndtering af ressourcerne, da salgs- og marketingomkostningerne kun oplevede en beskeden stigning på +2,9%.

Dette positive resultat harmonerer med Cheffelos strategiske initiativ, som er “Must-Win Battle to Improve Marketing Excellence”. Vægten på marketing excellence har ikke kun drevet en betydelig stigning i nye kunder, men har også bidraget til en betydelig -30% reduktion i omkostningerne ved customer acquisition for kvartalet.

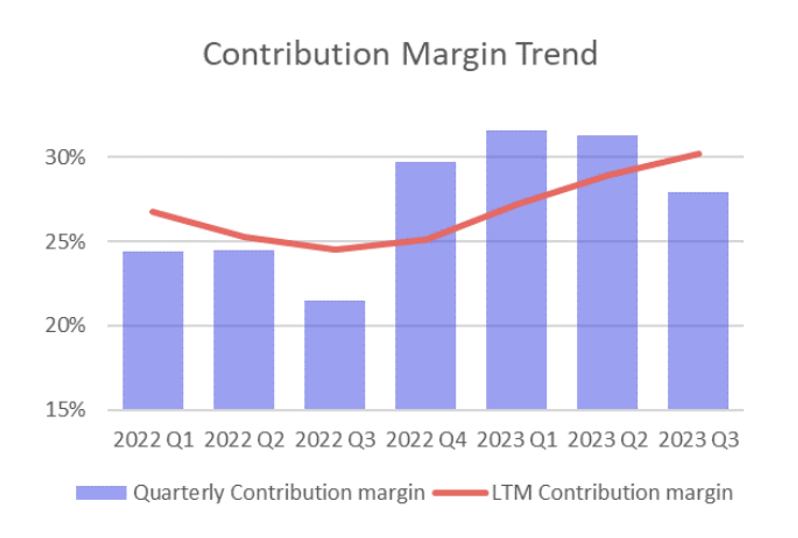

At opretholde kontrol over dækningsgraden er afgørende for den samlede rentabilitet fremadrettet. De sigter mod at opretholde en dækningsgraden på 30%. De har nået det målrettede niveau i det seneste kvartal, nu på 30,2% LTM, med en vækst på +5,7% pp YoY. Dækningsgradens stærke turnaround i år skyldes ændringer i prissætningen, øget effektivitet, en fast forpligtelse til omkostningsstyring og den øgede AOV (gennemsnitlige ordreværdi).

Forbedringer både inden for produktion og logistik har ført til en -6% reduktion i den gennemsnitlige omkostning pr. levering i løbet af tredje kvartal 2023 sammenlignet med samme periode året før. Dette er til trods for inflationspresset på disse områder i det forløbne år.

Målrettede initiativer såsom optimering af line haul-operationer har resulteret i et fald i omkostningerne ved at levere hvert element. Derudover har fremskridt inden for produktions effektivitet, målt ved antallet af leverancer produceret pr. time, vist en bemærkelsesværdig +6% forbedring i løbet af tredje kvartal sammenlignet med samme periode sidste år.

Deres stramme tilgang til styring af OPEX har resulteret i en -17,8% LTM reduktion i driftsomkostninger YoY. De har opnået denne reduktion uden at skære ned på deres teknologiske investeringer. Desuden har Cheffelo en let CAPEX-model, med CAPEX svarende til 1,4% af omsætningen LTM.

Cheffelo opererer med en negativ-working-capital model. Dette er en tilgang, hvor de modtager betalinger kort efter levering af deres måltidskasser, samtidig med at de udskyder betalinger til deres leverandører, indtil det senest mulige tidspunkt. Denne model bidrager til Cheffelos relativt lave finansieringsomkostninger, hvilket giver virksomheden en tilfredsstillende konkurrencefordel med mulighed for leverage.

En betydelig MOS for casen er den hurtige opbygning af kontanter, som er øget med +60 millioner SEK i løbet af de sidste tolv måneder. Denne opbygning vil hurtigt formindske deres enterprise value gevaldigt, i og med virksomheden fortsætter med at vokse. Cheffelo har en kontantbeholdning på 〜 100 millioner SEK, svarende til 30% af markedsværdien, og ingen rentebærende gæld ud over “IFRS16 leases” (140 millioner SEK). Man kunne tydeligt argumentere for, at disse leasingsaktiver ikke er en del af virksomheden og ikke bør påvirke deres balance. På den anden side er leasingaftaler vigtig for deres drift og kunne ikke undværes. Ikke desto mindre skal du tage hensyn til afskrivninger og renteudgifter, ved analyse af cash flow.

I dette tilfælde beregner jeg EV som markedsværdi + nettogæld - leasingforpligtelser. Selvfølgelig kan du ikke ignorere leasingaftalerne, men før de nye regnskabsregler (IFRS16) ville Cheffelo ikke have behøvet at inkludere dem som gæld. Det er en never-ending-debate, og jeg kan se begge sider af sagen.

Når jeg ikke medregner leasing, får jeg entreprise value, ved udgangen af 2024, til 170 millioner SEK - EV/EBIT 2,7x

Når jeg inkluderer leasingforpligtelserne, får jeg EV ved udgangen af 2024 til 300 millioner SEK - EV/EBIT 4,7

Uanset hvad tror jeg, det er en attraktiv case en lav vurdering, hvor virksomheden er på en turnaround-mission, og nu er klar til en lang selvfinansieret profitabel rejse. Jeg forventer kun en +5-6% vækst i omsætningen og en 3-4% EBIT-margin, hvilket er nok i dette tilfælde.

Disclaimer: Jeg ejer aktier i Cheffelo. Ovenstående er kun til informationsformål. Det er derfor ikke en anbefaling at købe, ikke købe, sælge eller ikke sælge aktier i Cheffelo.