Hej allesammen!

Tesla har lidt noget af et fald gennem den seneste tid. Jeg går imod den generelle konsensus, da jeg fortsat er meget bullish på aktien. Her er 4 punkter til, hvorfor jeg mener, at det nu er et godt tidspunkt at købe op i Tesla.

1: Høj vækst på levering

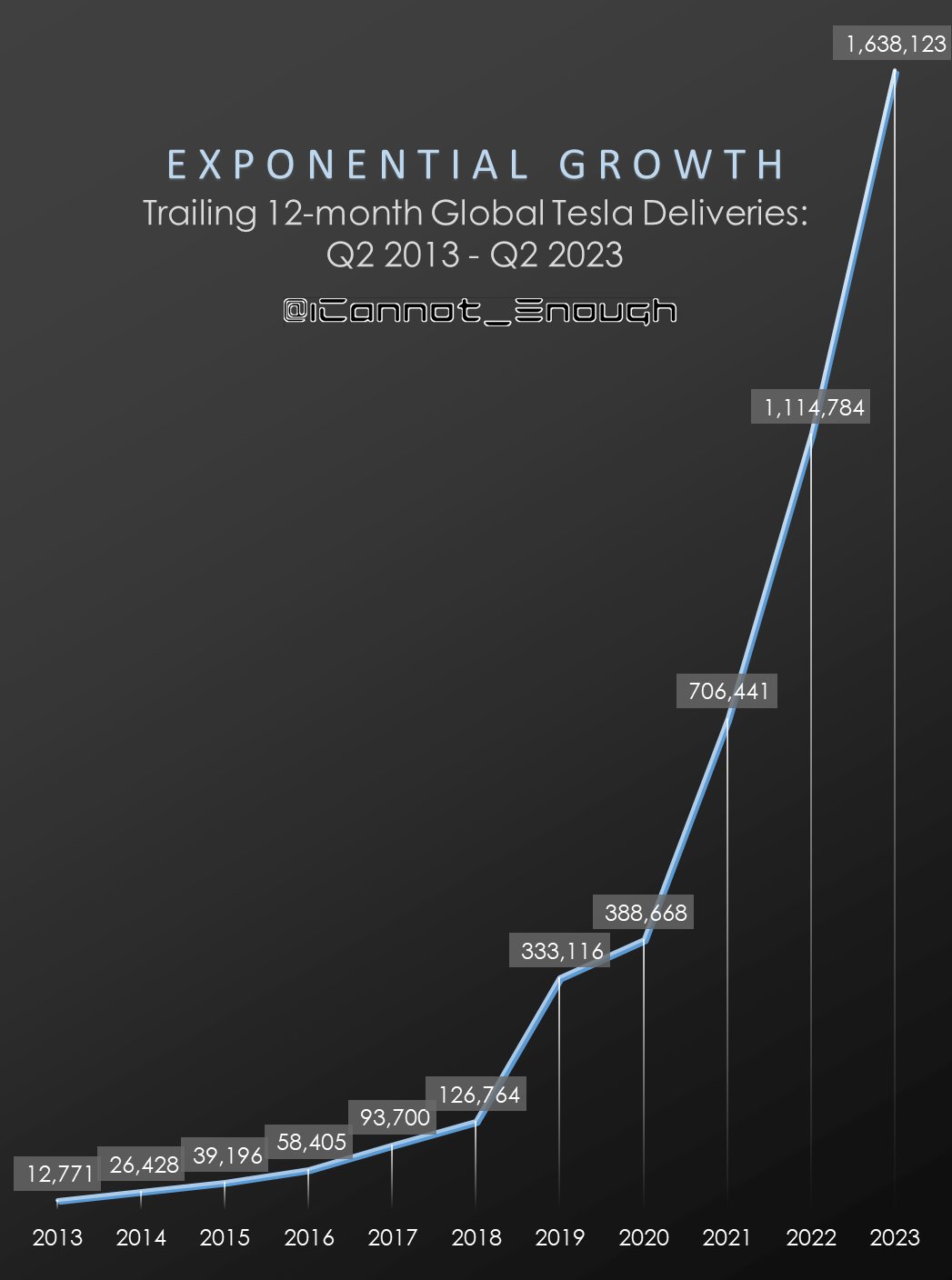

Tesla vækster 40% på salg (47% på produktion) YOY i et recessionstruet bear market. Det er alt andet lige en imponerende bedrift, og især når man kigger på legacy-fabrikanterne som alle har stagnerende eller dalende salg.

Man skal i øvrigt huske at Teslas egen guidance på 50% vækst over de kommende år er CAGR-baseret, så helt ok at væksten falder under svære makro-forhold.

Hvis man zoomer ud i helikopter-perspektiv og ser udviklingen for Teslas salg over de seneste år, så er det svært ikke at blive imponeret (Tesla leverede i 2015 50.000 biler, og leverede i 2022 1.300.000. En CAGR på 59%). Man skal være stor Tesla-bear for at vende disse tal til et skuffende resultat.

Intet tyder på at Teslas efterspørgsel er stagnerende ud fra et enkelt kvartal med under 50% vækst. Tværtimod vil jeg vurdere at efterspørgslen kun vil fortsætte sin eksponentielle stigning herfra.

Værd at huske er i øvrigt at Teslas udvikling er sket uden at de har brugt én eneste krone på markedsføring.

2: Flotte fundamentaler

Alle Teslas fundamentaler vækster i et skyhøjt tempo. Det gælder toplinjen, bundlinjen, EPS, positivt cash flow som alle indtil nu har vækstet med eksponentielle stigninger på +50% YOY. Samtidig har Tesla branchens suverænt bedste profit-marginer (med GAAP).

Analyserer man Teslas nøgletal og væksttal med fundamental analyse, så står de særdeles stærkt positioneret.

Man skal huske at et firma ikke er lig sin aktiekurs, og det gør sig især gældende for et højvækst firma som Tesla under en recessionstruet økonomi. Tesla har tradet til nogle høje multipler før de negative makrobevægelser ramte økonomien (+100 P/E i starten af 22), og der er intet at sige til, at de så lider et ekstra fald. Dette fald er samtidig blevet forstørret af Elon Musk, der har udtalt nogle mildt sagt uheldige ting på Twitter. Men dette ændrer altså ikke på fundamentalerne i et firma - og det er altså fundamentalerne, der er motoren, og det, der på langt sigt skubber akitekursen.

Som Benjamin Graham sagde: på kort sigt styres markederne er af følelser, men på lang sigt styres de af objektivet. Lige nu styres det overordnede markeds-sentiment af Tesla af følelser, men på langt vil the intrinsic value blive afspejlet i aktiekursen med udgangspunkt i fundamentalerne.

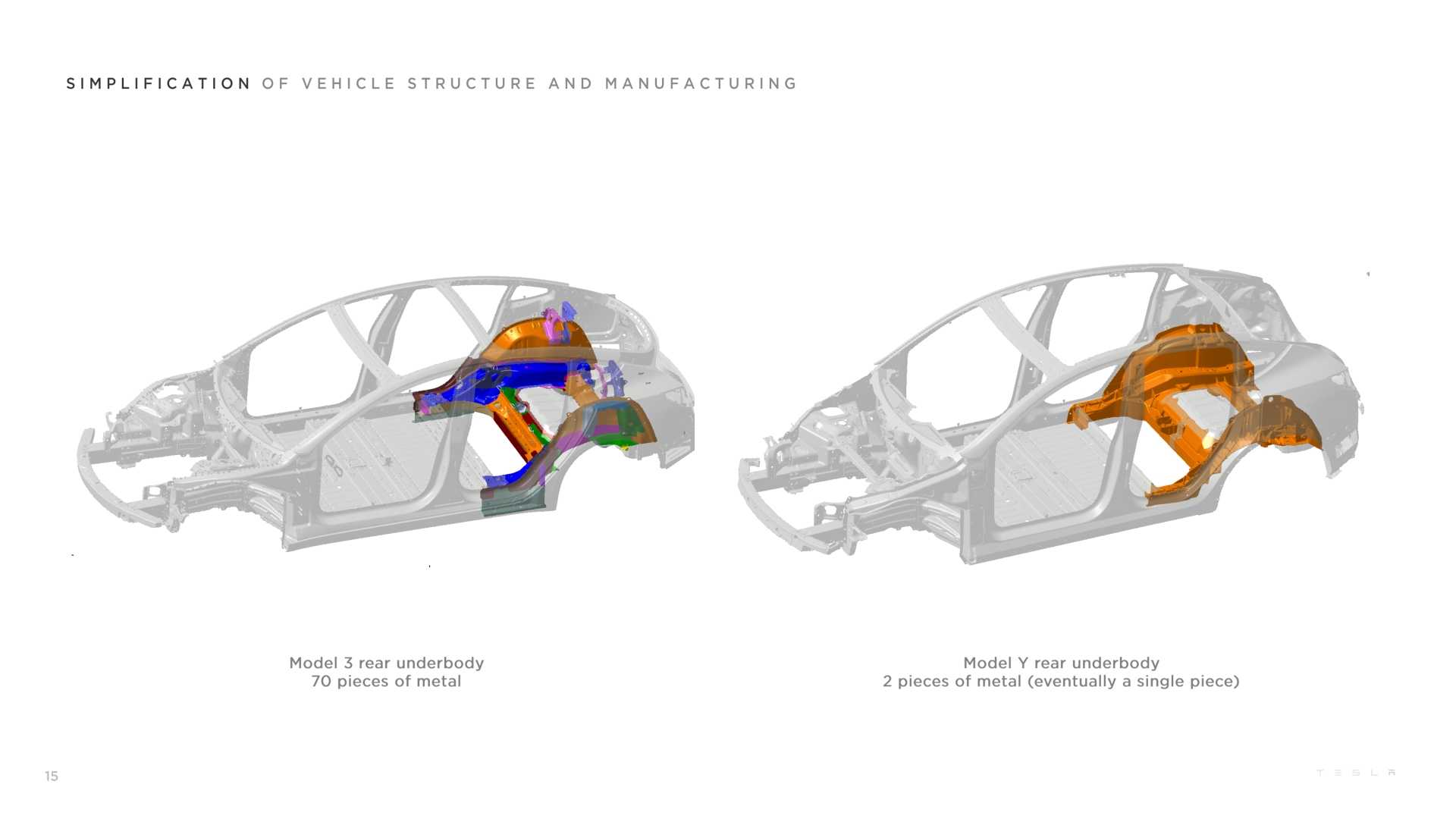

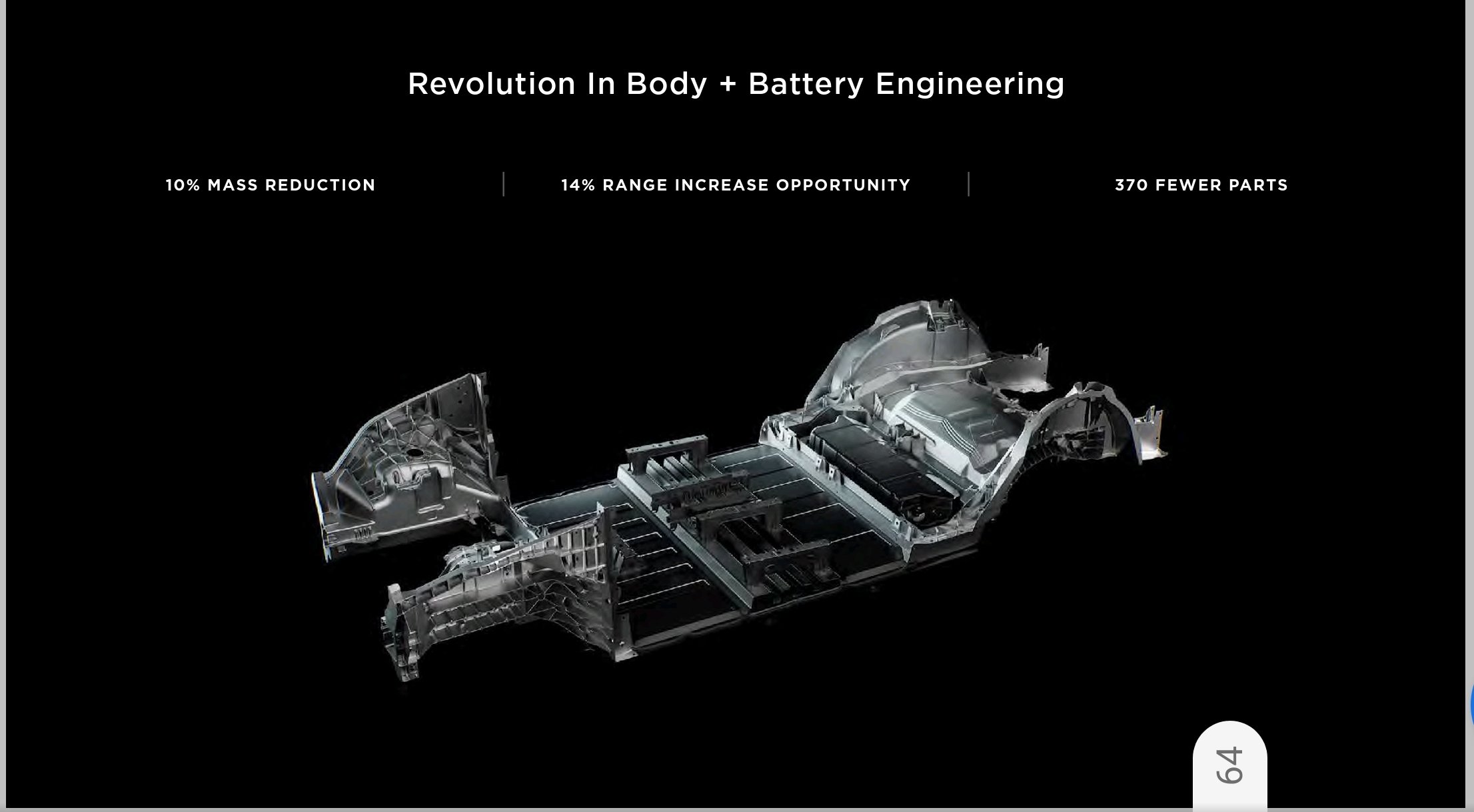

3: Teknologiske forspring

Også hvis man “kigger dybere end regnskaberne” og kigger på produktet, teknologien og innovationsgraden står Tesla stærkt, og anskuet fra et ingeniørmæssigt standpunkt så har de en række essentielle fordele, som bliver meget svære at indhente for konkurrenterne.

Mange af disse fordele er ikke afspejlet i regnskaberne endnu, men det vil de med god sandsynlighed blive over de kommende år. Her er det værd at nævne deres forspring indenfor selvkørende teknologi, som jeg vurderer er meget stort, og jeg vil gå så langt som at sige at på nuværende tidspunkt er det tæt på umuligt at indhente Tesla (En dybere forklaring kræver, at man bevæger sig ind på emner som machine learning, neural networks).

Nogen gange er man som fundamental analytiker nødt til at erkende, at for firmaer på kanten af teknologiens udvikling, så kan de teknologiske forspring ikke ses i regnskabet med det samme. Jeg plejer at sammenligne det med en meterolog, der kan se at en tornado vil ramme land indenfor nogle dage. Følgerne efter tornadoen kan ikke ses endnu, men på et tidspunkt rammer den.

Denne analogi kan overføres til Tesla, for hvis de reelt bliver de første med et stort forspring, der knækker koden til level 5 selvkørende teknologi, så vender det markedet på hovedet (og så er det først dér, at det for alvor vil kunne ses i fundamentalerne). Det er med stor sandsynlighed det scenarie, jeg forventer vil udspille sig over de kommende år.

4: Teslas vertikale integration.

Tesla er vertikalt integreret og varetager selv en stor del af deres supply chain. Det betyder bl.a. at Tesla selv producerer store dele af bilen in-house og derfor ikke er afhængig af leverandører.

Jo mere Tesla skalerer deres produktion op, jo mere vil dette gavne Tesla. Det er bl.a. grundet den vertikale integration at Tesla har så høje margins. På langt sigt vil det give fordele på disse punkter:

- Opnå højere gross margin pr. bil

- Hurtigere og lettere opskalering af produktion

- Hurtigere produktionstid pr. bil.

- Mindre afhængighed af en kompleks og ofte forsinkende supply chain (man nedbringer antallet af flaskehalse).

- Dyb hardware og software integration, der fx muliggøre selvkørende teknologi.

Kom gerne med jeres take på casen!