NEKKAR

En virksomhed med 60% markedsandel, 20% margins, 3 års backlog, 30% af Market Cap i cash, 30% insider ownership, flere års højt CaPex der omsættes til vedvarende omsætning, og handles til 6x EV/EBIT.

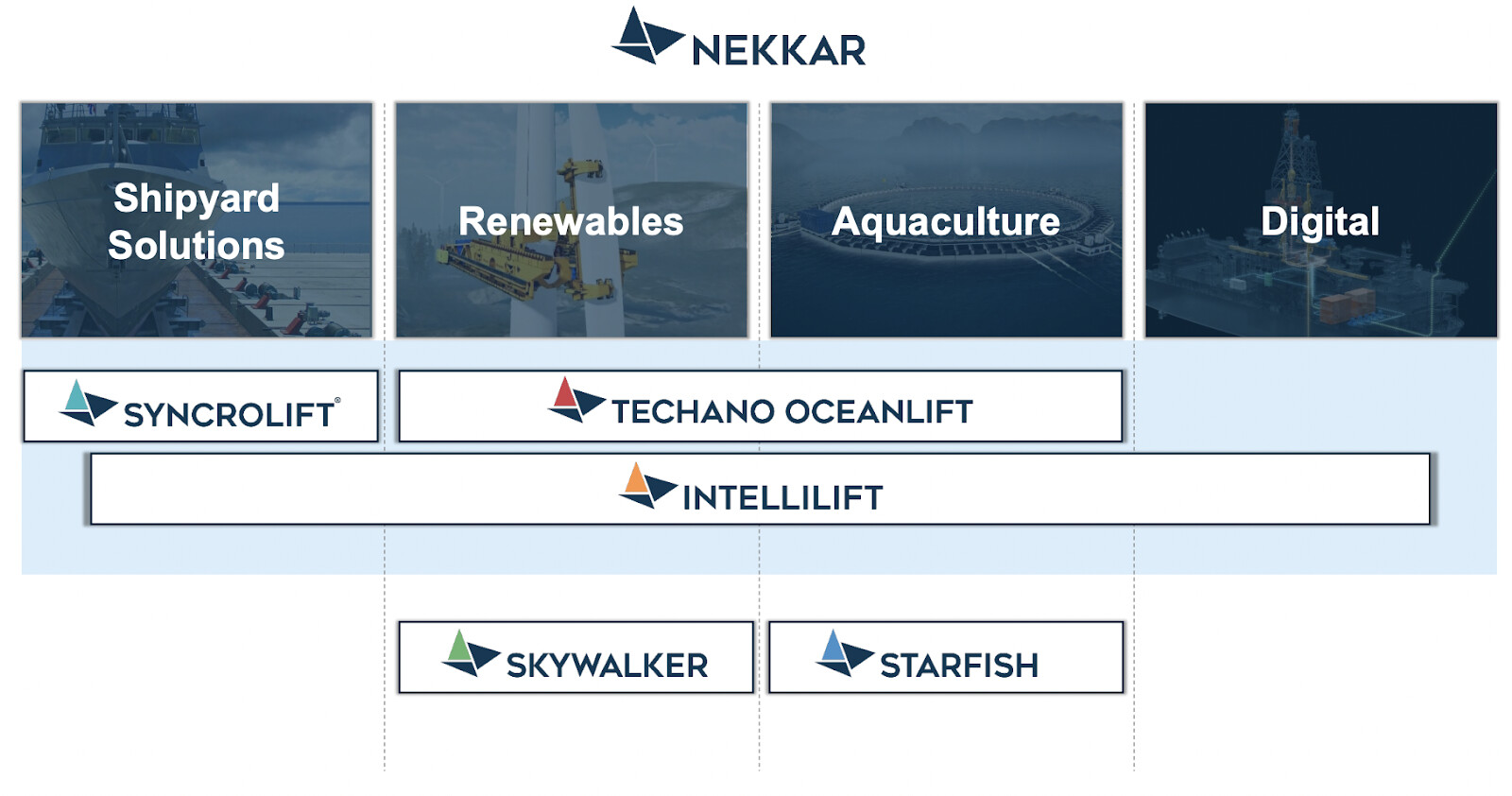

Nekkar producerer skibslifte til skibsværfter, hvilket de har gjort igennem de sidste 50 år. Denne del af forretning hedder Syncrolift. Deres lange historie i branchen har givet dem en markedsandel på omkring 60%, hvor Amerikanske Pearlson er deres eneste konkurrent. Deres skibslift bliver brugt til at løft både, alt fra yachts til Tankers. Nekkar er eksponeret imod den cykliske shipping industri, som har haft et svært årti. Vi ser dog lige nu en stor mængde forventet CapEx imod diverse OSV´s (Off shore vessels), som skal sikre udvinding af energi. Nekkar har været meget afhængige af deres ordrebog. De har lige nu omkring 900 MNOK liggende i deres backlog (ordrebog). Det svarer ca. til 2-3 års omsætning, med en +20% Ebit marginal. Derudover er de begyndt at fokusere på skibslifts services, som består af reparering og istandsættelse af ældre skibslifte. Denne del af forretning voksede 50% i 2022 og udgør +20% af omsætningen. Syncrolift er Capital-Light, hvor CapEx er minimal. Det er den fordi deres produktion foregår igennem en leverandør fra Kina. Det giver den en konkurrencefordel ift. Pearlson som har produktion i USA.

For at diversificere deres omsætning, har Nekkar været aktive i deres M&A. De ejer lige nu 4 forskellige mindre virksomheder, som alle skal ses som optionaliteter ift. dagens værdiansætning.

Intellift

Intellift bliv købt i 2019, hvor Nekkar sidder på 51% ejerandel. De håndterer data i energi industrien. Deres produktet kan bruges til at effektivisere alt fra offshore vindmøller til olieplatforme. De har for alvor slået igennem i 2023, hvor de har vundet en stor kontrakt for Transocean.

Techano

De har i start 2023 opkøbt Teachano, som var ved at gå konkurs. De laver offshore løfteudstyr, specielt beregnet imod opsætning af vindmøller. De faldt godt til i Nekkar, med en på €4M ordre i Q1.

Starfish

Starfish er en virksomhed, der udvikler lukkede bure til lakseopdræt. Deres produkt er en teknologi, der begrænser fiske-dødelighed og miljøpåvirkning i opdrætsindustrien. Teknologien er baseret på lukkede bure, som hjælper med at forhindre sygdomme, fiskeflugt og algeopblomstring. Starfish gennemfører i øjeblikket forsøg med en stor opdrætsvirksomhed i Norge. Virksomheden har også modtaget finansiering fra den norske regering til udviklingen af deres produkt. De har lavet et fuldt launch på produktet, og forventer omsætning i slut 2023/2024.

Skywalker

SkyWalker er et installationsredskab til vindmøller. Produktet har til formål, at forbedre stabiliteten, effektiviteten og sikkerheden under installationsprocessen. De har modtaget over 20 MNOK fra staten. Modellen er blevet testet i mindre udgave, og der forventes først omsætning i 2024/2025

Risko

Der flere risikoer i en investering i Nekkar. Nekkar en mindre virksomhed, hvilket betyder likviditeten kan være lav i aktien. Derudover er Nekkar primært en projektbaseret virksomhed, hvilke kan give volatilitet i deres omsætning.

Optionlaliteter

Udover de forskellige optionaliteter i deres datter selskaber, findes der store optionaliteter i Syncrolift. Grundet størrelsen på deres datterselskaber, medregner jeg ikke deres værdi i min værdiansætning. Derfor skal de 4 datterselskaber ses som eksta upside. Lige nu er deres hurtig voksende segment service, hvilket også leverer højere marginer end resten af syncrolift. Hvis de forsætter med vækst på +30% CAGR, vil det påvirke bundlinjen markant. Syncrolift står stærkt, ift. nye kontrakter den kommende tid.

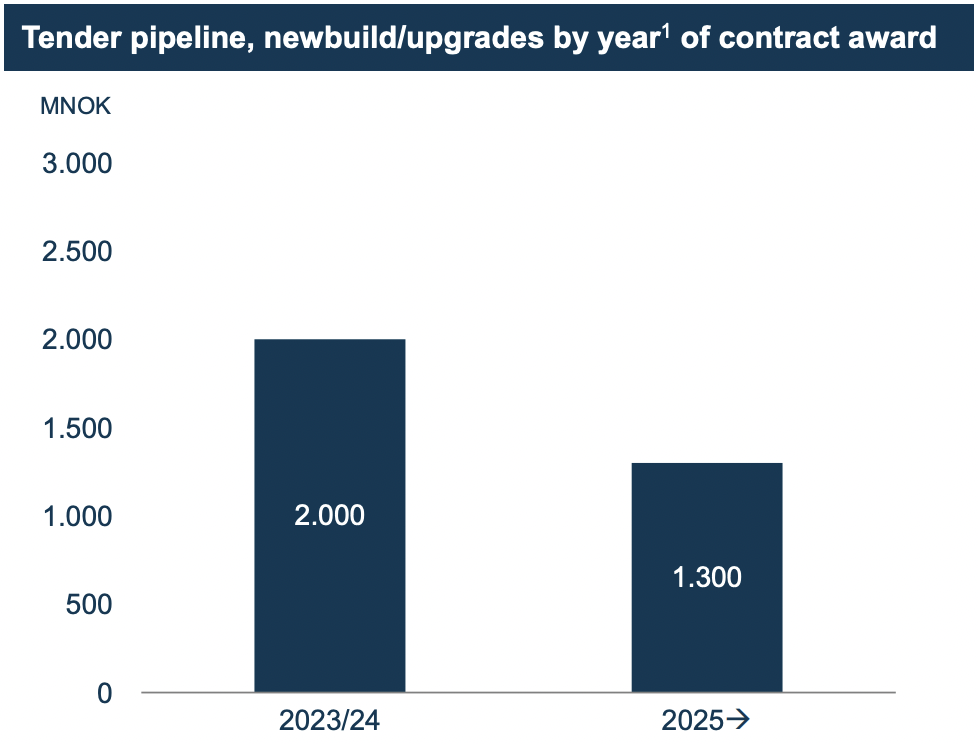

De har for første gang i deres historie, fremlagt fremtidige kontrakter. Skibslift/skibsværft industiren kan være svær at analysere, da der ikke er analytikkere inden for sektoren.

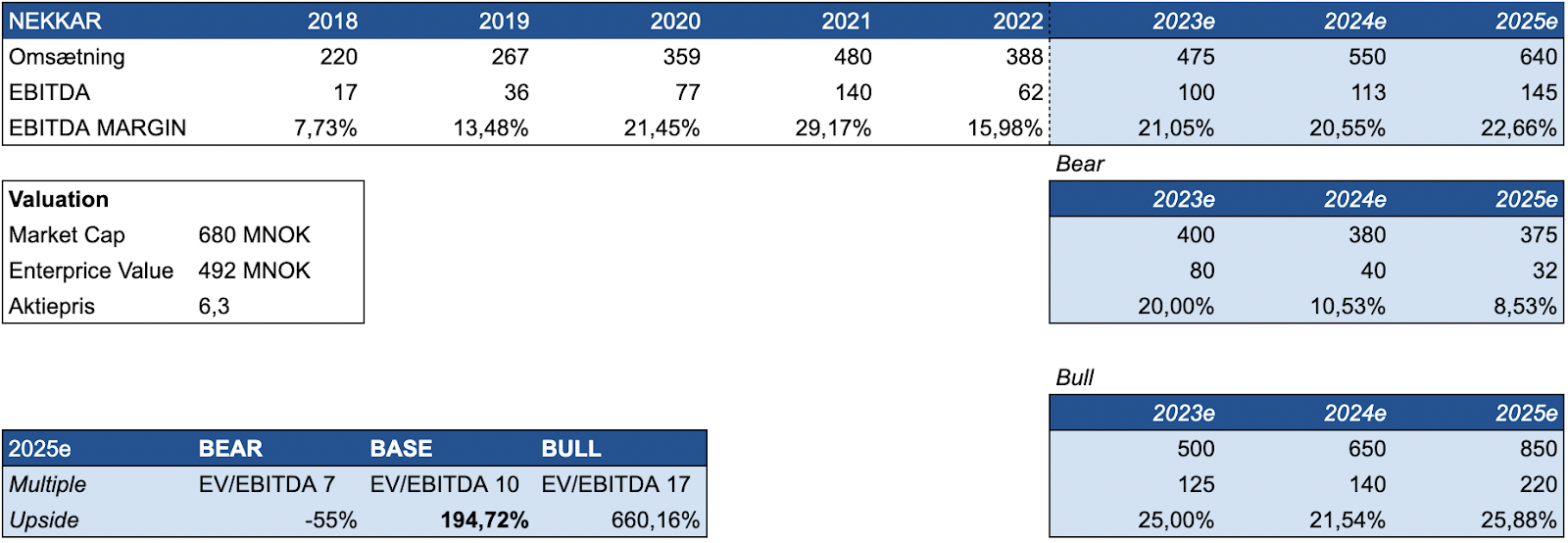

Den mest omtalte kontrakt, Darwin kontrakten, omhandler en stort nyt skibsværft i Australien, som forventes offentliggjort i slut 2023/ start 2024. Denne kontrakt har en størrelse på +600 MNOK, tilsvarende til et års omsætning. Derudover kan diverse aktionærvenlig kapitalallokering strategier, bidrage til yderlig upside. De har i skrivende stund en Markedsværdi på 680M NOK, 182M NOK kontanter og ingen rentebærendegæld.

Værdiansætning

Nekkar handles til en lav værdiansætning, hvis nuværende backlog bliver materialisereret, samt én eller flere kontrakter vindes. Dog kan den nuværende værdiansætning, samt deres datterselskaber forsvare dagens værdisætning, uden at forvente stor fremtidig aktivitet for Syncrolift. Peers handles gennemsnitligt til en EV/EBIT på 17,9. Der er blevet fastsat en multiple udfra forskellige scenarier (Bear/Base/Bull). Med konservative estimater, samt multiple, vurderer jeg Nekkar´s fair valuation til +18 NOK frem mod 2025, baseret på egne estimater.

Disclaimer: Jeg ejer aktier i Nekkar og overståede er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, ikke købe, sælge eller ikke at sælge aktier i Nekkar.