Oracle: En AI-aktie sendt til skyerne efter 1.400% opjustering mod 2030.

Amerikanske Oracle leverede i forgårs efter markedets lukketid regnskab for Q1 af regnskabsåret 2026, som blev mødt af en historisk positiv kursreaktion fra aktionærerne. Oracle-aktien steg intradag med 36%, efter at ledelsen annoncerede en Remaining Performance Obligation (RPO) på 455 mia. USD, svarende til en stigning på 359% YoY. Den opjusterede ordrebog afspejler en accelererende efterspørgsel efter Oracles produkter indenfor cloud-infrastruktur, hvor Oracle kunne berette om fire ”multi-billion dollar contracts” med globale kunder som OpenAI, Nvidia og TikTok.

Om selskabet

Oracle Corporation er en amerikansk teknologivirksomhed med hovedsæde i Austin, Texas. Selskabet er globalt kendt for sine databaser og B2B-softwareløsninger, men er i dag en fuldskala cloud-udbyder med aktiviteter inden for infrastruktur (IaaS), applikationer (SaaS) og databasesoftware. Oracle positionerer sig som en forholdvis neutral udbyder af AI-infrastruktur i det amerikanske økosystem, hvilket adskiller selskabet fra hyperscalere som Microsoft, Amazon og Google. Den neutrale strategi muliggør partnerskaber med flere AI-aktører samtidigt, herunder Nvidia, OpenAI, xAI og Meta med henblik på at undgå interessekonflikter.

Aktiekursens udvikling

Aktiemæssigt har Oracle-aktien historisk været betragtet som relativt stabil og mindre volatil end mange andre softwareaktier, men i 2025 har kursudviklingen taget en dramatisk drejning. Aktien lå i begyndelsen af året omkring 225 USD og bevægede sig i positiv kanal mod 240-250 USD i løbet af foråret. Før regnskabsaflæggelsen for Q1 FY26 handlede aktien omkring 240 USD, men efter offentliggørelsen, steg kursen med hele 36% på én enkelt dag og lukkede i hele 328 USD – det højeste niveau nogensinde for selskabet. Til sammenligning har Oracle over de seneste fem år generelt haft en mere moderat kursudvikling end hyperscalere som Microsoft og Amazon, men efter kursløftet i går er aktien nu blandt de bedst performende large-cap teknologiaktier i 2025.

Over en 5-årig periode har Oracle leveret et afkast på mere end 470% ex. udbytte. I september 2020 blev aktien handlet til 57 USD, mens kursen i går lukkede i USD 328. Kursreaktionen på 36% understreger i min optik, hvor markant markedet har revideret værdiansættelsen af Oracle, som på få dage er skiftet fra at blive handlet som en traditionel softwareaktie til at blive prissat på linje med MAG7 vækstcases inden for AI- og cloudsektoren. Det antages at investorerne er villige til at betale en højere premium for eksponering mod AI-infrastruktur og den historisk høje ordrebog (455 mia. USD) af cloud-kontrakter, som selskabet har sikret sig.

Markedet

Den langsigtede transformation fra licensbaseret software til cloud for alvor manifesteret sig i det seneste kvartal. Cloud-forretningen voksede med 28% til 7,2 mia. USD, hvoraf IaaS-segmentet (Infrastructure as a Service) steg 55% til 3,3 mia. USD og SaaS 11% til 3,8 mia. USD. Softwarelicenser faldt 1% til 5,7 mia. USD.

CEO af Oracle, Safra Catz, fremhævede i forbindelse med regnskabet, at Oracle i kvartalet indgik 4 ”multi-milliardkontrakter” med tre forskellige kunder, hvilket var hovedårsagen til den markante stigning i ordrebogen (backlog). Oracle præsenterede samtidig en opjustering af selskabets forventninger til cloud-segmentet hvor selskabet forventer, at *”Oracle Cloud Infrastructure”-*omsætningen vil vokse hele 77% til 18 mia. USD i indeværende år FY2026. I fremtiden forventer Oracle at *”Oracle Cloud Infrastructure”-*segmentet vil vækste til hhv. 32 mia. i 2027, 73 mia. i 2028, 114 mia. i 2029 og til svimlende 144 mia. USD i 2030. Hvis selskabet formår at møde denne guidance, vil det svare til en 14-dobling (1400%) i omsætning fra det nuværende niveau. Ifølge ledelsen er størstedelen af denne femårige guidance allerede inkluderet i den rapporterede ordrebog på 455 mia. USD.

”Oracle AI Database” teknologi som ny indtægtskilde

Chairman og CTO Larry Ellison fremhævede i Q1 FY2026-rapporten, at Oracles MultiCloud-databaseomsætning fra Amazon, Google og Microsoft voksede med 1.529% i Q1. Derudover blev lanceringen af ”Oracle AI Database” offentliggjort. ”Oracle AI Database” er et produkt der integrerer AI-sprogmodeller (LLM) som Google Gemini, OpenAI’s ChatGPT og xAI’s Grok direkte ind Oracles databaser, hvilket må antages som et højaktuelt og interessant marked i 2025. Ifølge Oracle vil integrationsløsningen af Oracle med eksterne AI-modeller være en ”game-changer”[1] for industrien og bidrage til en betydelig acceleration af efterspørgslen efter Oracles cloud-løsninger over den kommende årrække.

Finansielt

Produktporteføljen hos Oracle kan inddeles i følgende 4 kategorier:

-

Cloud Services and License Support

-

Cloud License and On-Premise License

-

Hardware

-

Services Revenues

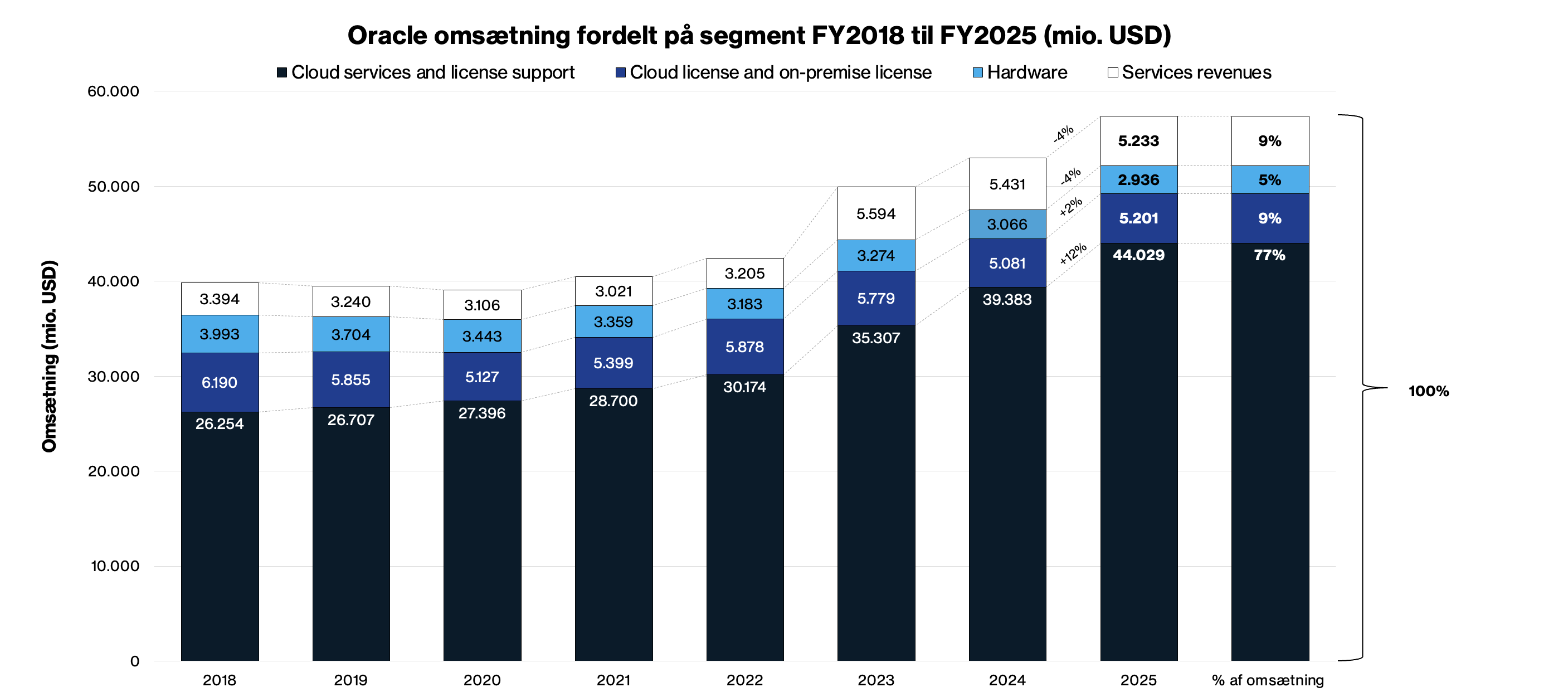

Udviklingen i Oracles omsætning fra 2018 til 2025 illustreres af figur 1. hvor cloud-segmentet har været den dominerende vækstdriver for omsætning i perioden 2018 til 2025. I FY2018 udgjorde (1) ”Cloud services and licens support” 26,3 mia. USD, svarende til 65% af den samlede omsætning. I FY2025 var dette steget til 44,0 mia. USD, eller 77 % af omsætningen, hvilket markerer en strukturel transformation af forretningen. Til sammenligning har segmenterne: (2)”Cloud license and on-premise license” og (3) ”Hardware” oplevet flad eller faldende vækst, mens (4)*”Services revenues”-*segmentet har ligget stabilt omkring 5 mia. USD igennem hele perioden. Grafen viser, at Oracle i dag er langt mindre afhængig af salg af traditionelle licenser og hardware, og i stedet genererer størstedelen af væksten fra cloudforretningen - også kendt som datalagring.

Figur 1: Oracle omsætning fordelt på segment (2018-2025)

Kilde: Data indhentet fra Oracle årsrapporter 2018-2025.

Sammenlignes FY2024 til FY2025, steg (1)”Cloud services and license support” med ca. 4,6 mia. USD, svarende til en vækst på 12 %. (2) ”Cloud license and on-premise license” faldt med knap 200 mio. USD, svarende til en nedgang på 2%, hvilket afspejler den fortsatte omstilling fra klassiske licensmodeller til cloud-produkter. (3) *”Hardware”-*segmentet oplevede en marginal vækst på knap 130 mio. USD (+4%), mens (4) ”Services revenues” faldt fra 5,43 mia. USD til 5,23 mia. USD, svarende til et fald på ca. 4%. Den primære drivkraft bag den samlede omsætningsvækst er således cloud, som i 2025 står for næsten al toplinjevækst hos Oracle.

Dette billede underbygges af det seneste Q1 FY26-regnskab. Her leverede Oracle en samlet omsætning på 14,9 mia. USD, (samlet omsætningsvækst på 12%). De to cloud-segmenter udgjorde 7,2 mia. USD, en stigning på 28% og nu 48 % af den samlede toplinje. Væksten blev især trukket af Cloud Infrastructure (IaaS - Infrastructure as a Service), som steg 55% til 3,3 mia. USD, mens Cloud Applications (SaaS) voksede 11% til 3,8 mia. USD. Den klassiske softwareforretning leverede derimod et fald på 1% til 5,7 mia. USD, og hardware omsatte for 670 mio. USD (+2%). Serviceforretningen steg med 7% til 1,35 mia. USD.

På indtjeningssiden rapporterede Oracle en GAAP EPS på 1,01 USD (-2% YoY) og en non-GAAP EPS på 1,47 USD (+6% YoY). Driftsindtjeningen (non-GAAP) steg 9% til 6,2 mia. USD, svarende til en margin på 42%. Pengestrømmene er fortsat robuste, med et operating cash flow på 21,5 mia. USD over de seneste 12 måneder (+13% TTM).

Med henblik på at kommentere omsætningsfordelingen på tværs af segmenter, konkluderes det at Oracle i stigende grad bevæger sig mod en rendyrket cloud-virksomhed, hvor væksten i IaaS og SaaS opvejer faldet i de traditionelle softwarelicenser. Transformationen betyder dog også, at marginerne og cash flow fremadrettet vil afhænge af, om Oracle kan realisere de forventede volumener i cloud og dermed fordele de tunge capex-investeringer på en større omsætningsbase. Størstedelen af den nuværende værdiansættelse af Oracle afhænger derfor af, om Oracle er i stand til at realisere den høje vækst indenfor IaaS-segmentet, som selskabet opjusterede ved Q1 rapporten for FY2026.

Selskabets bestyrelse godkendte desuden i går en kontantudbyttebetaling på 0,50 USD per aktie, for investorer der ejer aktier før 9. oktober og efterfølgende betaling den 23. oktober 2025.

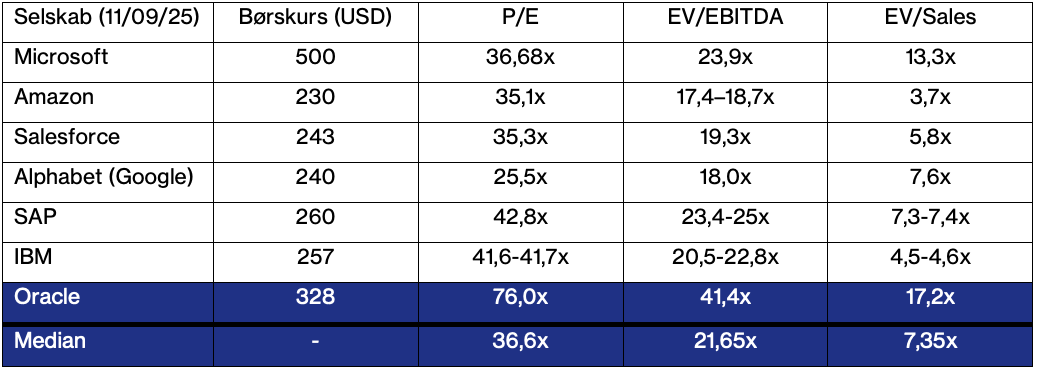

Værdiansættelse samt peer-sammenligning (11/09/25)

Efter gårsdagens kursstigning handler Oracle til omkring 76x P/E, 41,4x EV/EBITDA og 17,2x EV/Sales. (Figur 2). Disse multipler er højere end selskabets historiske gennemsnit, men stadig lavere end de tætteste hyperscaler-peers som Microsoft og Amazon, der handles til henholdsvis cirka 35x og 36x P/E. Samtidig viser peer-sammenligningen, at Oracle på baggrund af seneste rapporterede tal (Q1 2026) handles med en markant premium. Tabellen viser, at medianen for P/E på tværs af peer-gruppen ligger på 36,6x, mens Oracle handles til 76,0x. Værdiansættelsesmultiplen EV/EBITDA ligger medianen på 21,7x mod Oracles 41,4x, og på EV/Sales er medianen 7,35x, mens Oracle handles til 17,2x.

Figur 2: Tabel

Kilde: Data indhentet fra Nasdaq og Morningstar.

At Oracle i dag handles med en så markant præmie i forhold til peers skyldes først og fremmest den høje guidance for Oracle Cloud Infrastructure (OCI). Ledelsen forventer 77% vækst i dette regnskabsår og har samtidig præsenteret en flerårig vækstbane, der i vid udstrækning allerede er understøttet af en backlog på 455 mia. USD. Hertil kommer selskabets rolle som neutral platform i AI-økosystemet, der gør det muligt at indgå partnerskaber på tværs af branchen med aktører, som ellers er direkte konkurrenter. Kombinationen af stærk cloudvækst på 14X, en backlog på 455 mia. USD samt øget AI-eksponering, realiserer at markedet værdisætter Oracle væsentligt højere end sektorens median.

Investeringsårsager

Investeringscasen for Oracle understøttes af en historisk stor kontrakt-backlog på 455 mia. USD, som allerede nu giver en høj grad af indtægtssvisibilitet for aktionærer i Oracle-aktie. Hertil kommer en femårig vækstplan, hvor cloudforretningen – især Oracle Cloud Infrastructure (OCI) – forventes at være den største vækstdriver. Oracles neutrale position i AI-økosystemet gør det muligt for Oracle at samarbejde bredt med både Nvidia, OpenAI, xAI og Meta uden de samme interessekonflikter, som konkurrenterne risikerer. Selskabets globale datacenterudrulning forventes desuden at give Oracle en skaleringsfordel, der kan understøtte vækst i marginer på længere sigt, hvis planerne eksekveres korrekt. De opjusterede forventninger om en 14-dobling af OCI-omsætningen frem mod 2030 fremstår dermed som den primære katalysator for casen.

Investeringsrisici

De væsentligste risici knytter sig til det høje capex-niveau, der kan presse frit cash flow og øge gældsniveauet i de kommende år. Samtidig er konkurrencen fra hyperscalere som Microsoft Azure og Amazon Web Services intens, og Oracle er (fortsat) en mindre aktør målt på markedsandel. Hertil kommer en betydelig execution risk i forhold til at realisere backloggen og levere den forventede omsætningsvækst på 14X. Regulatoriske udfordringer, ikke mindst inden for datalagring og energiforbrug til køling af datacentre, kan yderligere skabe usikkerhed. Det er desuden vigtigt at bemærke, at den seneste kursstigning på 36% i høj grad blev drevet af de opjusterede forventninger til OCI frem mod 2030, og ikke nuværende resultater. Markedet har dermed allerede priset en væsentlig del af den fremtidige vækst ind i den nuværende værdiansættelse.

Afslutning på Oracle-aktien

Oracle har med det nylige Q1 FY26-regnskab for alvor ændret konsensus blandt analytikere. Aktien er på kort tid gået fra at blive vurderet som en klassisk softwareforretning til nu at blive prissat i samme kategori som de amerikanske teknologigiganter i “Magnificent 7” efter den historiske store ordrebog. Den markante kursreaktion vidner om investorernes tillid til, at Oracle kan udbygge sin cloudforretning og indfri sin ambitiøse femårige vækstplan om en 14-dobling af ”Oracle Cloud Infrastructure” forretningen.

Det bliver spændende at følge med om eksekveringen af 5-års planen lykkedes og om Oracle på sigt kan positionere sig som den førende neutrale cloud-platform for nogle af verdens største teknologivirksomheder – hvor selskaber som OpenAI, TikTok og Nvidia står på kundelisten.

Disclaimer: Jeg ejer ikke aktier i Oracle og overståede er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, ikke købe, sælge eller ikke at sælge aktier i Oracle.

[1] Oracle Announces Fiscal Year 2026 First Quarter Financial Resultst: (09/09/2025) https://s23.q4cdn.com/440135859/files/doc_financials/2026/q1/1q26-pressrelease-September-final.pdf