30% CAGR for omsætningen i det sidste årti, peak EBIT-margin på 42%, 6% dividend yield, handles til EV/EBIT på 8x.

Sleep Cycle er en markedsledende søvnanalyse-app designet til at hjælpe folk med at forbedre deres søvnkvalitet og generelle helbred, med over to millioner brugere i mere end 150 lande. Ved hjælp af patenteret AI-baseret lydteknologi analyserer Sleep Cycle brugernes søvnmønstre og giver personlige indsigter. Det globale marked for smarte søvntrackere forventes at vokse med en årlig vækstrate (CAGR) på 15,5% frem til 2031. De har en capital-light forretningsmodel med negative working capital, hvilket betyder, at de driver deres forretning på en måde, der gør det muligt at finansiere driften uden at binde deres egen kapital. Dog følger deres betalinger fra Apple ikke månedlige betalinger, hvilket påvirker working capital negativt.

I 2021 gennemgik Sleep Cycle betydelige ekspansionsinvesteringer, primært fokuseret på at øge arbejdsstyrken og investere i forskning og udvikling (R&D). Disse initiativer resulterede i et markant fald i EBIT, hvilket fik marginen til at falde langt under det historiske gennemsnit. På trods af dette tilbageslag har Sleep Cycle formået at opnå en EBIT-margin på 24% i 2023, med forventninger om at nå 25% i 2024. Virksomheden har for nylig gennemgået en ledelsesændring med tiltrædelsen af den nye CEO, Erik Jivmark, den 1. november 2023.

Under hans ledelse har han implementeret strategiske beslutninger med fokus på omkostningseffektivitet og rentabel vækst, samtidig med at han prioriterer aktionærerne. Virksomheden har lanceret et omfattende omkostningsbesparelsesprogram, der retter sig mod forskellige områder, herunder reduceret R&D, hvor ‘Sleep Cycle Kids’-projektet er blevet trukket tilbage. Herudover har der været en stor reduktion i arbejdsstyrken, som på nuværende tidpunkt er faldet -40% YoY, som dog også skyldes at marketing nu bliver outsourced.

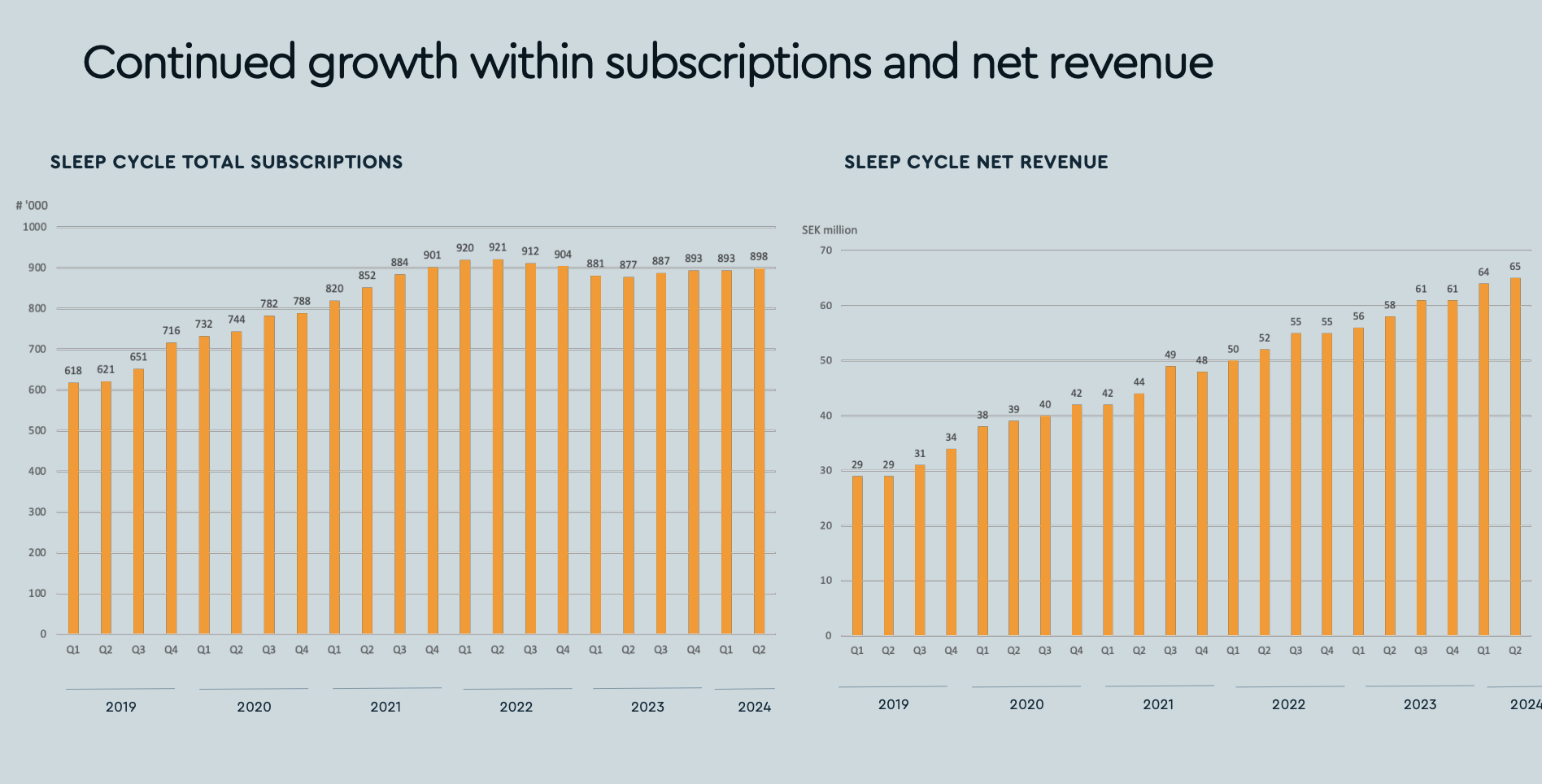

På trods af effektiviseringer stod Sleep Cycle over for udfordringer med deres brugerbasetilvækst i 2022 H2 - 2023 H1. Indførelsen af betydelige prisstigninger, som normalt er den primære årsag til frafald af brugere, førte til en omsætningsvækst på 11% i 2023. Denne opbremsning i brugervæksten skabte bekymring og rejste spørgsmål om varigheden af dette brugerbasefald. Mens Sleep Cycle mistede brugere, øgede konkurrenter deres marketingforbrug og brugerbase, hvilket skabte endnu større usikkerhed om Sleep Cycles fremtid. Dog har teamet bag Sleep Cycle set dette ske fra tid til anden i det sidste årti og er ikke skræmt af pludselige nye indtrædere på markedet.

Nye indtrædere, som typisk er finansieret af Venture Capital, bruger millioner på markedsføring for at få adgang til markedet for søvnsporing – disse falder ofte fra indenfor få måneder, hvor kun meget få bliver.

Sleep Cycle oplevede dog et comeback i 2. halvår af 2023, hvor brugervæksten genoptog med sekventielle stigninger. Sleep Cycle har revideret deres økonomiske mål i forbindelse med et kapitalmarkedseventet, hvor de nu forventer en fordobling af earnings på mellemlang sigt. Desuden har de hævet deres EBIT-margin mål fra tidligere 20% til nu 25%. Dette er et ret konservativt mål, da den justerede EBIT-margin var 32% i det seneste kvartal, 2024 Q2, og 31,5% for hele første halvår af 2024 justeret for one-time costs .

De har erklæret, at der ikke vil være yderligere betydelige prisstigninger på kort sigt, hvilket betyder, at omsætningsvæksten i højere grad vil komme fra nye kunder. Dette er i kontrast til at væksten i 2023 hovedsageligt var fra prisstigninger da brugerbasen var faldende. Historisk har deres omsætning samt brugerbase vokset ekstremt consistent for hvert kvartal med få nedgange QoQ - hvorfor 2022/2023 var et temmelige udsædvanlige år for Sleep Cycle.

Sleep Cycle har en udbyttepolitik på 40-60% af det årlige nettooverskud, som forbliver uændret og indikerer et udbytteafkast på 6%. Ved den nuværende kurs (40 SEK) har de en markedsværdi på 823 MSEK med ca. 105 MSEK i netcash. Med en vækst på 13% i år, og med en EBIT-margin på 32% (justeret for engangsomkostninger), handles de i øjeblikket til EV/EBIT 8,4x, 2024e. Ser man på deres historie med høj vækst(+30% årligt vækst i et årti) sammen med deres høje marginer, skalerbare forretningsmodel(SAAS), fremtrædende position på markedet og aktionærvenlige tilgang, virker denne værdiansættelse lav.

Men spørgsmålet er, hvordan man værdiansætter en virksomhed, hvis omsætning afhænger af én app. Sleep Cycle er stærkt afhængig af to platforme til primær distribution af deres produkter, hvilket gør virksomheden afhængig af disse for at opretholde og udvide deres brugerbase. Deres niche har lave adgangsbarrierer, hvilket gør det nemmere for en større virksomhed, med store R&D budgetter, at eliminere Sleep Cycles markedsandel let. Her deler de en risiko, som ofte ses i sundhedsteknologiindustrien, hvor Apple investerer mere og mere, og potentielt kan lave et gratis alternativ med stort set de samme funktioner. Med deres store skala kan de gå derhen, hvor de mest attraktive marginer eller vækstmuligheder findes. De har en stor fordel i denne branche, nemlig deres Apple Watch.

I 2017 begyndte Apple sin investering i søvnsporing ved at opkøbe Beddit, som laver en søvnsporingsstrimmel, der fastgøres til en madras. Apple begyndte at integrere søvnsporing i deres Apple Watch i sommeren 2020. I søvnsporingsindustrien er der hovedsageligt to måder at spore på:

-

Gennem kontakt (som Apple Watch) med data om puls og bevægelser om natten

-

Sporing gennem ikke-kontaktmetoder (som Sleep Cycle-appen)

At erhverve et Apple Watch udelukkende med henblik på at forbedre søvnen kan betragtes som stor investering, især med tanke på dets ubehag, når det bæres under søvn. Til sammenligning tilbyder Sleep Cycle en mere bekvem løsning med sit kontaktløse produkt, som også er overkommelig i pris. Brugere kan nemt bruge deres app gennem en prøveperiode og derefter via abonnement, der koster $36 om året.

Prisen for Sleep Cycle er den laveste på markedet sammenlignet med konkurrenter, der tilbyder abonnementer i prislejet 60-80$ om måneden. Sleep Cycle har eksperimenteret meget med prissætning og prisstigninger, hvilket hovedsageligt var årsagen til faldet i brugerbasen i 2022-2023. Virksomheden har i høj grad justeret deres priser manuelt, og de fortsætter med at eksperimentere på dette område. Fremadrettet vil de udforske muligheden for højere priser i visse markeder, men de mangler stadig dybere analyser og bedre softwareværktøjer til at understøtte disse beslutninger. Dette vil være et vigtigt skridt væk fra den mere risikable og usikre manuelle tilgang, de har brugt indtil nu. Her er der helt klart en mulighed for at forøge den allerede høje margin for virksomheden.

Google lancerede i 2021 et alternativ til Sleep Cycle-appen med lignende kontaktløs søvnsporing. Dette har ikke været en succes, og Sleep Cycle mener virkelig, at deres egen metode til kontaktløs sporing er værdifuld og svær at kopiere. Faktisk bruger Samsung Sleep Cycles snorkesporing i deres Samsung-hjemmesystem. Sleep Cycle-teamet optimistiske med hensyn til konkurrence og ser gerne, at der investeres flere forsknings- og udviklingsmidler i deres sektor, da det udvider deres samlede adresserbare marked (TAM). Da Apple aggressivt begyndte at investere i løbesporing, tog virksomheder som Strava fart. Derfor er Apples øgede fokus på søvnsporing mest af alt en medvind for Sleep Cycle, som det ser ud lige nu.

Historisk set har Sleep Cycle altid haft meget pæne marginer. De har en stærk mund-til-mund-tilgang, hvor en stor procentdel af nye brugere kommer organisk. Derfor er deres omkostninger pr. ny kunde(CAC) meget lave, og de bruger væsentligt færre penge på markedsføring. Dog vil enhver virksomhed med en høj procentdel af kunder, der kommer organisk, på et tidspunkt ofte nå et loft, hvor de vil være nødt til at bruge flere ressourcer pr. ny kunde (højere CAC). Mulige scenarier kunne være:

-

Søvnsporingsmarkedet vokser ikke så meget som forventet, hvilket får konkurrenter til at falde fra, og Sleep Cycle kan tilegne sig kunder med lavere CAC (hovedsageligt organisk). På den anden side kunne der være et scenarie, hvor:

-

Søvnsporingsmarkedet vokser i tråd med de høje forventninger (15% årlig vækst frem mod 2031). I så fald vil segmentet være så konkurrencepræget, at Sleep Cycle ville være nødt til at øge deres ressourcer pr. tilegnet kunde for at opnå en voksende brugerbase (faldende marginer). Selvfølgelig kunne der også være et scenarie,

-

hvor Sleep Cycle formår at fortsætte med at udvide deres brugerbase organisk, samtidig med at markedet som helhed vokser, og dermed bevare deres høje marginer.

For nu vil Sleep Cycle ride på bølgen og fokusere på konvertering, mens PR og partnerskaber sørger for at tilegne nye kunder. Aktuelt har Sleep Cycle i denne sammenhæng netop lanceret et samarbejde med MyFitnessPal, som er nr. 1 globalt indenfor mad- og ernæringssporing. MyFitnessPal-medlemmer verden over vil få et eksklusivt tilbud på et premium-abonnement til Sleep Cycle, hvilket skaber en helhedsorienteret sundhedsoplevelse ved at kombinere søvnanalyser med ernærings- og træningsmål. Synergi-mæssigt er dette tænkt som en stor mulighed for begge parter, MyFitnessPal udvider deres kategori fra mad til et mere bred syn på sunhed - Sleep Cycle får adgang til en stor kundebase på en verdensførende app med kunder, som i forvejen er fokuseret på deres sundhed.

Sleep Cycle tror på deres succes med mund-til-mund-tilgang fremadrettet, og ser ikke dem selv investere store summer i betalt markedsføring(som % af omsætning). Sleep Cycle-casen tilbyder en ganske attraktiv mulighed value-mæssigt, hvor en virksomhed kan tilegne sig nye brugere billigt, mens de opererer med meget få ressourcer, med en negativ working capital tilgang, og uden brug for at ansætte aggressivt i takt med voksende omsætning(goderne ved SAAS). Til EV/EBIT 8x er hverken høj vækst eller marginudvidelse prissat ind, hvilket er pudsigt, når man ser på deres historiske høje omsætning sammen med den nuværende “profitfokuserede” ledelse. En multipeludvidelse kunne let retfærdiggøres – på trods af den koncentreret indtægtsstrøm – men bundlinjevæksten i sig selv vil give et attraktivt afkast, hvor den nuværende lave multipel fungerer som en sikkerhedsmargin, sammen med et udbytteafkast på 6%.

Denne case tilbyder en unik mulighed for at investere i en SAAS case, med alle tilhørende goder ved denne capital-light forretningsmodel, men til en ganske lav valuation. Disclaimer: Jeg ejer ikke aktier i Sleep Cycle. Ovenstående er kun til informationsformål. Det er derfor ikke en anbefaling at købe, ikke købe, sælge eller ikke sælge aktier i Sleep Cycle.