Palantir leverer data- og ai-drevne løsninger til et stigende antal virksomheder samt til US DOD. Produkterne er unikke[?]. Væksten er pæn, uden at imponere. Selskabet omsætter for ca. $2.5T og mcap er $62.5T. P/E er over 450.

Det eneste tiltrækkende ved selskabet er dets unikke produkter og markedsposition. Og produkterne er umiddelbart svære at forstå. Er der andre her, der holder øje med selskabet?

1 Synes om

Jeg følger desværre ikke Palantir tæt, men jeg så for nyligt en tråd på Palantir på X/Twitter, som du kan læse her: https://x.com/MMMTwealth/status/1816459968767254851

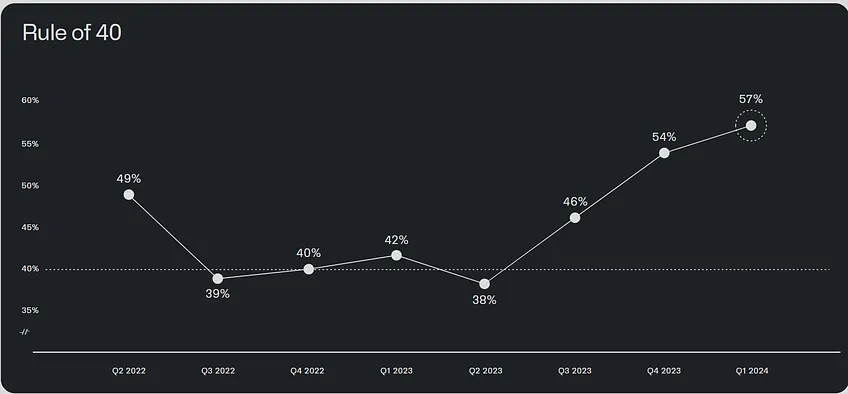

Her fremhæver brugeren i tråden bl.a. Palantirs ‘Rule of 40’ (defineret som revenue growth YoY og adjusted operating margin fra deres regnskab), som har vist en stor stigning fra 38% i Q2 2023 til 57% i Q1 2024 - og som jeg også ser som imponerende. Meget af stigningen skyldes særligt fremgang i indtjeningsmarginen. Enig i, at omsætningsvæksten på 21% YoY i Q1 2024 i sig selv ikke er imponerende, men den er trods alt accelererende fra 13% YoY i Q2 2023.

Når det er sagt, så indikerer en EV/EBIT multipel på ca. 65x (2024E) ifølge data/estimater fra Capital IQ, at der er høje forventninger indregnet - og aktien er jo også oppe ca. 58% i år-til-dato.

2 Synes om

Palantir kommer med tal på mandag efter markedsluk, det bliver spændende at se, om kundevæksten accellererer.

Og så har Microsofts topchef åbenbart nævnt Palantir som en industry leader - sammen med Novo, Bridgestone og Adobe - i forbindelse med kvartalsrapporten i går.

Jeg lægger ordre på lidt flere aktier inden regnskabet…

1 Synes om

Jeg har solgt godt halvdelen af mine aktier, så de resterende er gratis. Aktien fortsætter op, p/e er tæt på 100? Jeg afventer en nedtur og mulighed for at supplere.