Så blev en af de større usikkerheder ryddet af vejen i Novo-aktien, men aktien formår ikke engang at genvinde fredagens kurstab, der skyldtes kommentarer fra den nye amerikanske sundhedsminister.

Jeg er ikke dybt forundret. Investorer har, på trods af den positive nyhed om Catalent-opkøbet, svært ved at købe sig dybt ind i aktien, når en stor begivenhed med en potentiel kursændring på +/- 10-15% ligger lige forude. Og som om det ikke var nok, kan en mulig langvarig ‘ørkenvandring’ opstå, hvis data på CagriSema skulle skuffe. Hvis Novo ikke har en klar afløser, kan aktien opleve noget lignende det, vi ser i Genmab. Stigende indtjening, men på grund af uklarhed om den langsigtede udvikling ingen positiv effekt på aktiekursen.

CagriSema kan muligvis hæve barren for vægttab, og Novo kan igen iføre sig førertrøjen, når det gælder fedmeprodukter. En førertrøje, de i øjeblikket har afgivet til Eli Lillys Zepbound (ca. 20% vægttab på højeste dosis mod Novo’s 15-16% på Wegovy).

Novo har selv udtrykt og skabt en forventning om 25% vægttab, og dermed vil aktiekursen svinge omkring dette tal, selvom vi potentielt også kan se en bedre bivirkningsprofil, når Amylin er med i billedet.

Hvorfor så 25%? Jo, det er en fremskrivning baseret på 32 ugers fase 2-data for CagriSema med 15,6% vægttab. Hvis dette fremskrives over tid som vi har set i stort set alle fedmestudier på tværs af midler lander man i det leje.

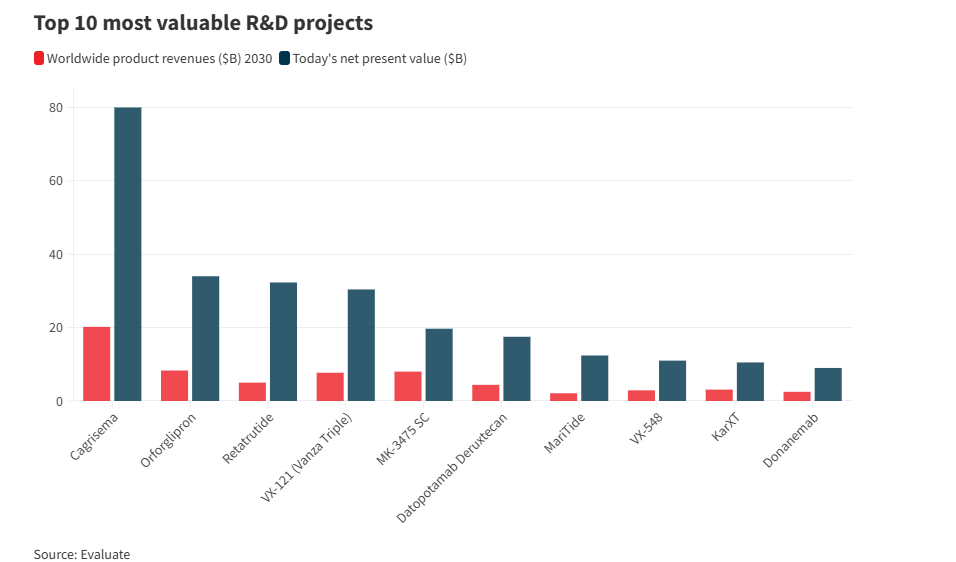

Og til dem, der ikke kan forstå, hvordan et datasæt kan tilføje eller fjerne DKK 300-450 mia. fra et selskabs værdi på få minutter, så kig på figuren fra Evaluate. De analyserer alle pharma-selskabers pipelines verden over og sætter en værdi på udviklingsprojekter. Her skiller CagriSema sig klart ud som det mest værdifulde med en estimeret nutidsværdi på USD 80 mia. (et fancy udtryk for værdien målt i dag af fremtidige salg).

Ja, og nummer to er Lillys orforglipron (en oral GLP-1-analog til behandling af fedme).

Du kan læse mere om disse værdier her: https://www.fiercebiotech.com/biotech/most-valuable-rd-projects-you-guessed-it-obesity

Så nutidsværdien på 80 mia. USD, svarende til ca. 500-550 mia. DKK, sammenlignet med Novo’s nuværende markedsværdi på DKK 3.400 mia., passer godt med en kursreaktion på 10-15%. Den snu læser vil nok mene, at noget allerede er indregnet, og at data blot vil øge sandsynligheden. Så hvorfor en kursændring på 10-15%? Det skyldes, at dataene også åbner op for, at vi kan betale en højere multipel (P/E) for den stigende indtjening de kommende år, netop fordi vi får større sikkerhed om fremtiden, med Novo evt. tilbage i førertrøjen.

Så til 1 mio. kr. spørgsmålet: Vil data vise et vægttab på +25%? Det eneste fornuftige, vi kan sige om det er, at det er baseret på fase 2-data og tidsmæssige fremskrivninger. Set i det lys er det netop derfor, at Novo har sat det som et muligt mål.

Det andet væsentlige spørgsmål er, om alt det positive er indregnet, og om man som investor står med en skæv risikofordeling. Dertil er svaret nok nej. Novo handles (målt på PEG) nogenlunde på de samme niveauer, som den altid har gjort, efter den seneste tids kursfald, og langt under Eli Lilly (målt på P/E). Eli Lilly, som jo netop nu sidder med førertrøjen.

Disclaimer: Dette er en privat kommentar, Jeg ejer aktier i Novo Nordisk og kommentaren er udelukkende til informationsformål og indeholder ikke anbefalinger om at købe, ikke købe, sælge eller ikke at sælge aktier i Novo Nordisk. Michael Friis – d.16.12.2024, kl. 11:34.