MAKROØKONOMI: Hvad sker der hvis USA rammer deres gældsloft, og kan den omvendte rentekurve signalere en dyb recession?

Du har måske bemærket terminologien ”U.S. debt ceiling crisis” eller på dansk, ”USA’s gældlofts-krise” blive brugt i finansielle sammenhænge på nyhedsmedier eller på sociale medier de seneste par måneder. Men hvad betyder det egentlig? og hvordan kan en overskridelse af gældsloftet potentielt udvikle sig til et stort problem for de globale finansielle markeder? Det vil du få svaret på her.

Her er alt du skal vide om USA’s gældsloftskrise:

Indlæg/Del 1:

Hvad er gældsloftet?

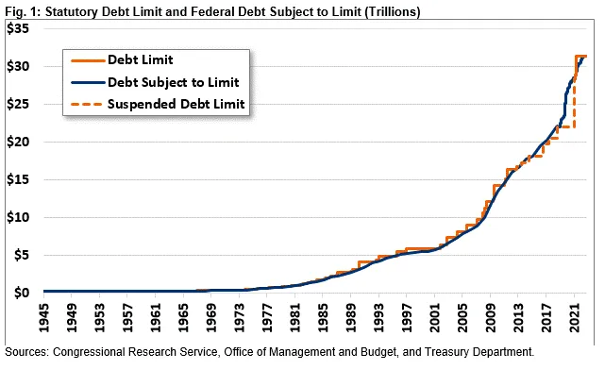

Opfundet af den amerikanske kongres i 1917, er gældsloftet en øvre grænse for det samlede beløb, som USA er bemyndiget til at låne for at finansiere regeringens aktiviteter, velfærdssamfundet og derudover at opfylde statens finansielle gældsforpligtelser til banker og underliggende kreditorer. Som udgangspunkt låner USA penge til finansiering af regeringens aktiviteter ved udstedelse af statsobligationer (Treasury Bonds) eller andre former for statsgældsinstrumenter (Treasury Bills eller Treasury Notes). Disse obligationer eller statskammerbeviser skal ses som gældsbeviser, hvor private eller institutionelle investorer låner penge til regeringen i bytte for løbende indlånsrentebetalinger og fuld tilbagebetaling af det oprindelige lånte beløb, ved obligationens udløbsdato.

Problemet og dilemmaet opstår eftersom USA ikke har haft overskud på statsbudgettet siden præsident Bill Clintons regeringsperiode i slutningen af 1990’erne – dvs. starten af det 21. århundrede. Det gentagende underskud på det amerikanske statsbudget de sidste 20-25 år, resulterer i at staten løbende skal udstede nye obligationer for at tilbagebetale gamle obligationer der udløber. Den førnævnte rullende gældsplan kan beskrives som en uendelig cyklus af statsgældsudstedelser og -tilbagebetalinger. Man kan se cyklussen som en snebold, som efter årtier med en rullende gældsplan, nu har vokset sig så stor at økonomer og markedsdatabureauer nu frygter den første statslige betalingsstandsning (default) i USA’s historie.

Hvad er status på gældsloftet – Q4 2023?

Det Hvide Hus og den amerikanske præsident Joe Biden, præsenterede på vegne af det politiske regeringsparti: Demokraterne, en aftale i juni 2023 om at suspendere gældsloftet. Rationalet bag beslutningen om at suspendere nationens gældsloft endnu en gang, var med henblik på at afværge udsigten til den første statslige betalingsstandsning (U.S. default) i USA’s historie.

Ifølge det amerikanske finansministerium (U.S. Treasury), udgør den nuværende amerikanske gæld 33,51 billioner U.S. dollars (USD), eller 235 billioner danske kroner (DKK) samlet set pr. ultimo oktober 2023. Siden juni måned (2023), hvor Kongressen suspenderede gældsloftet, er gældsloftet steget med hele 2 billioner USD (tilsvarende 14 billioner danske kroner), som spredt ud svarer til at USA har øget deres gæld med 22 mia. danske kroner om dagen. Til sammenligning tog det 196 år for USA at akkumulere de første 2 billioner USD/14 billioner DKK i gæld. Nu er de 2 billioner USD eksponentielt akkumuleret på blot 4 måneder.

U.S. Debt to GDP Ratio:

“U.S. Debt to GDP”-ratio, også kendt på dansk som ”Gæld til BNP”-forholdet opdateres kvartalsvist, og er en udbredt økonomisk målestok som kan anvendes til at sammenligne et lands samlede gældsforpligtelser (debt) sat i forhold til landets samlede bruttonationalprodukt (GDP på engelsk).

Med udgangspunkt i de seneste nøgletal fra juni 2023 rapporteres det, at den samlede amerikanske statsgæld udgør 122,8% af USA’s årlige BNP. Til sammenligning var ”U.S. Debt to GDP” ratio på 121,3% i forrige kvartal. Sammenligner man ”U.S. Debt to GDP”-ratio” fra dette kvartal med forrige kvartal, kan der konkluderes en svag men voksende stigning på 1,5%. Et højt forhold indikerer, at USA’s gældsbyrde er relativt stor i forhold til dets økonomiske produktion, hvilket kan skabe bekymringer til statens økonomiske situation, og mistillid til statens tilbagebetalingsevne.

Mistilliden til USA’s kreditværdighed ses bl.a. på den høje rente (yield) på statsobligationer (U.S. Treasury Bonds) som pt. er på 5,33% ved korte statsobligationer (GB3:GOV) ifølge Bloomberg. En høj rente på statsobligationer indikerer typisk en høj risikoopfattelse hos investorer, da investorerne anser det for at være risikabelt at investere i statsgælden i USA. Dette kan skyldes bekymringer om økonomisk usikkerhed, kreditværdighed, manglende tilbagebetalingsevne samt stigende markedsstyrerenter fra ledende nationalbanker FED (USA) eller ECB (EU), som presser obligationsrenten op.

Selvom “Debt to GDP” -ratio kan bruges som benchmark nøgletal til at vurdere et lands overordnede økonomiske sundhed, kreditværdighed eller investortillid, bør resultatet alt andet lige sammenholdes med andre økonomiske indikatorer og målestokke med henblik på at opnå en omfattende forståelse af et lands finansielle og økonomiske situation - heriblandt USA. Forskellige lande kan have varierende tolerance for gæld, afhængigt af faktorer såsom valutaeksponering, gældens sammensætning eller andre makroøkonomiske forhold. (Ligesom i mikroøkonomi hvor en lav soliditetsgrad anses som værende ikke-tilfredsstillende, bør der som udgangspunkt rejses røde flag ved et højt ”Gæld til BNP”-forhold.)

Hvornår er næste deadline for gældsloftet?

Gældsloftet er suspenderet indtil d. 1. januar 2025, som er den næste officielle deadline hvor kongressen senest skal drøfte finanspolitik og senest stillingtagen til det stigende gældsloft.

Del 2 udkommer næste uge.