Det næste årti: råvarer/energi sektoren?

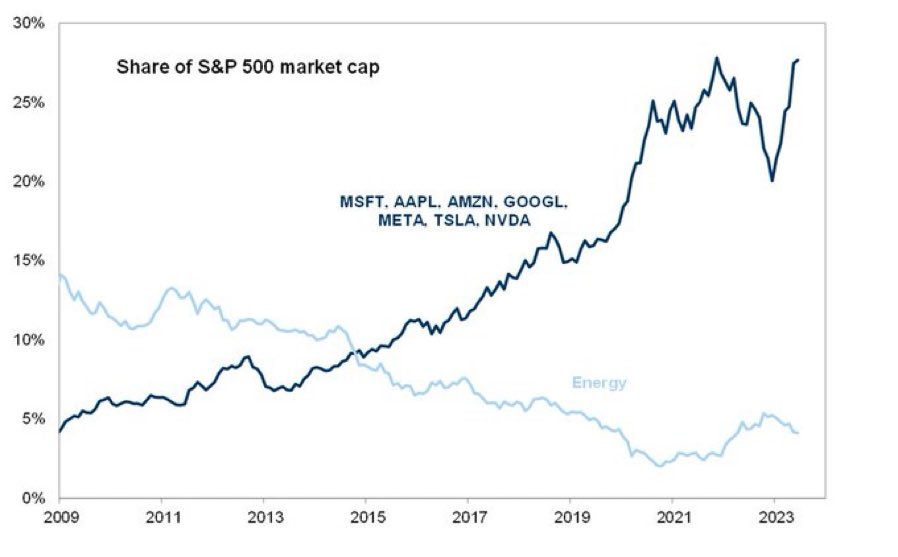

I de sidste 15 år har teknologi leveret det højeste afkast - hvilket er forståeligt, men har de løbet for stærkt? FAANG har outperformet alle sektorer på det seneste og udgør en stor del af S&P500.

Flere større tech aktier vurderes nu til >30 p/e, med under 10% vækst. Imens Nvidia og andre AI relateret aktier handles til uhørte fantasi værdier. Der er nu spredt sig en ekstrem pessimisme over energi aktier, hvilket også afspejles i værdisætningerne. Energi har altså aldrig har været billigere.

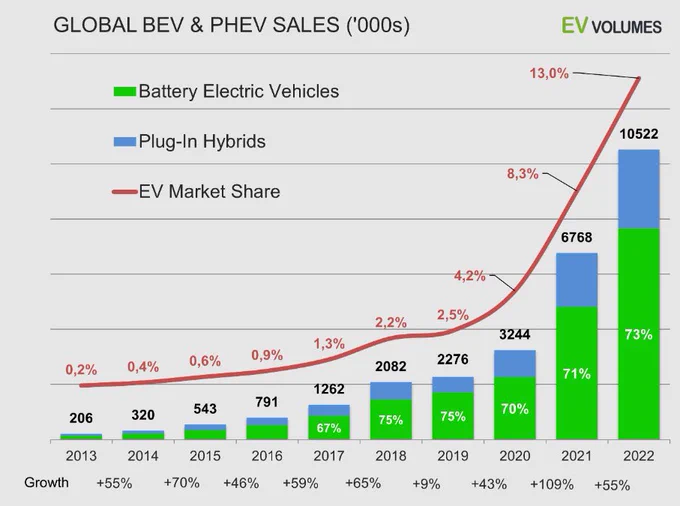

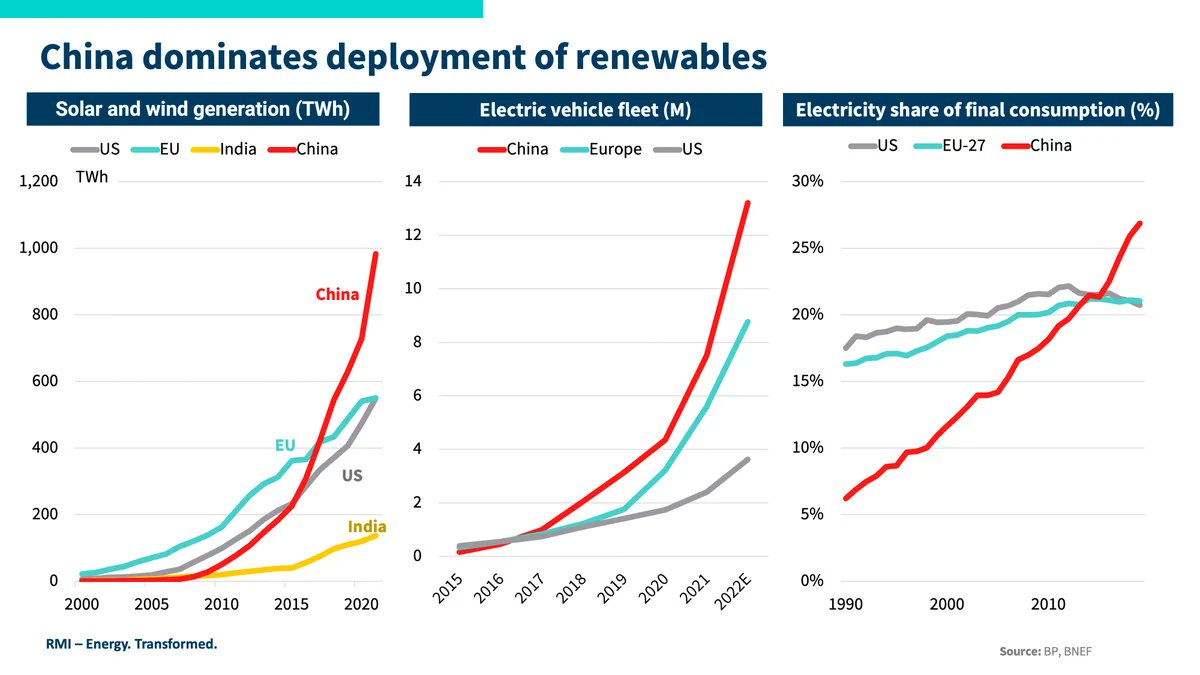

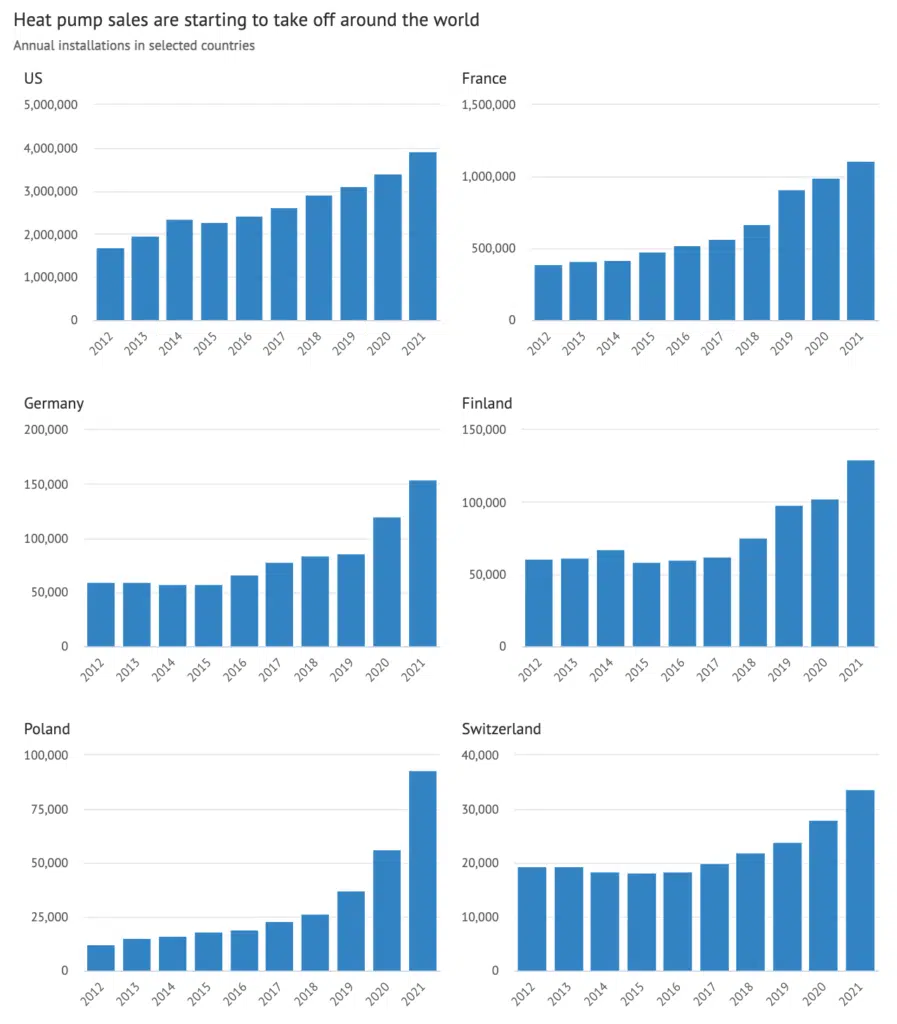

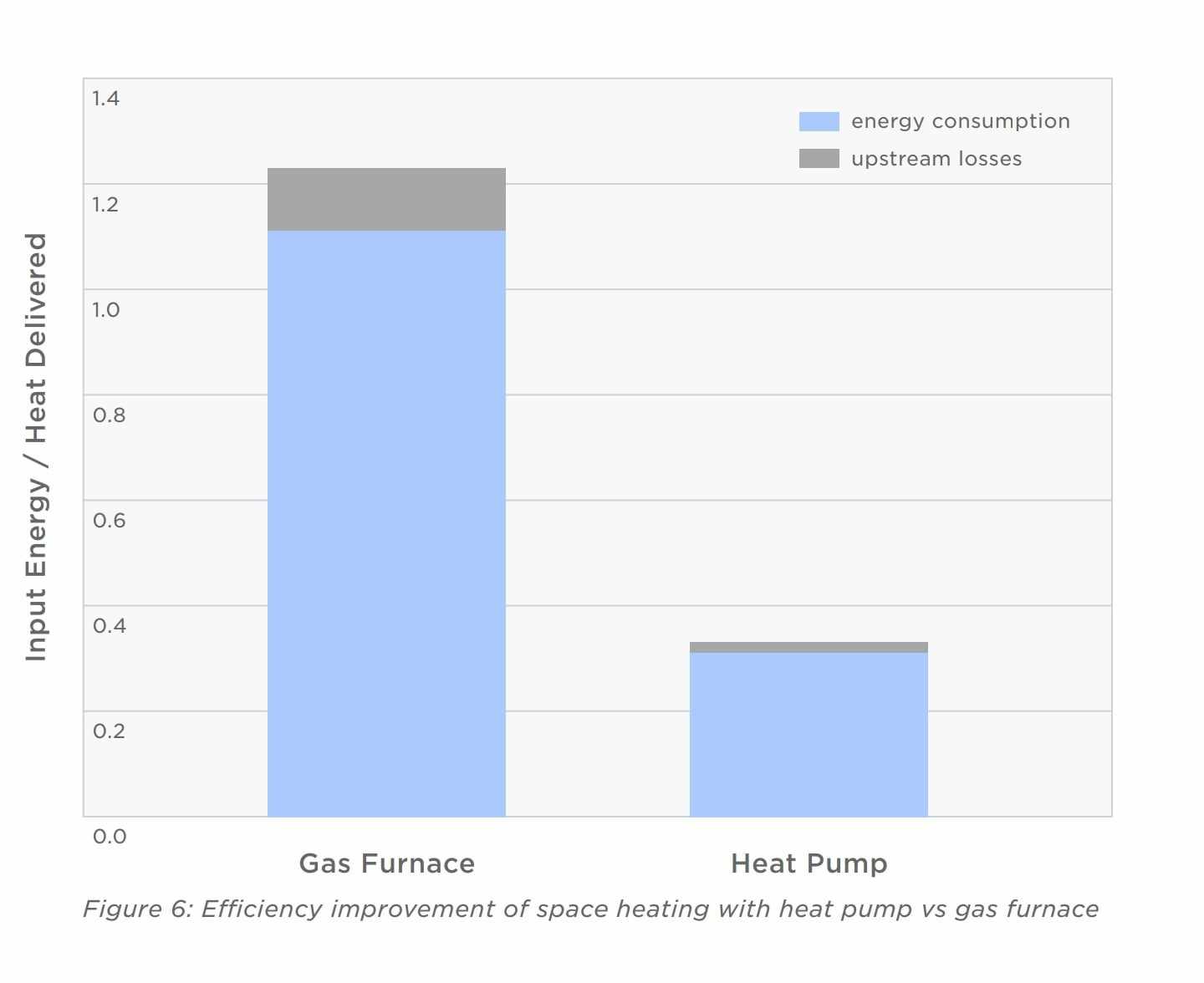

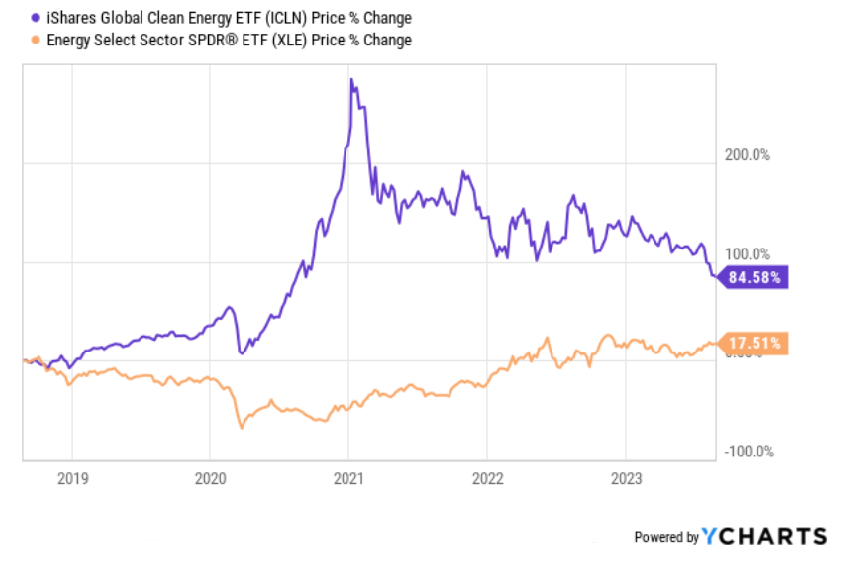

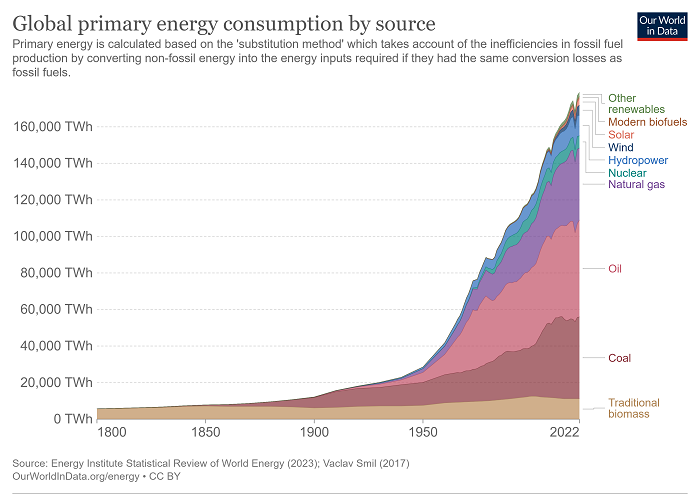

Energisektoren er utrolig bred. Som vist i grafen nedenunder, er det opsigtsvækkende, at grønenergi udgør en minimal del af verdens energiforbrug - pålidelige energiformer som kul og olie udgør størstedelen af verdens forbrug. Derfor refererer jeg primært til “sort energi”, når jeg omtaler energi som en attraktiv sektor.

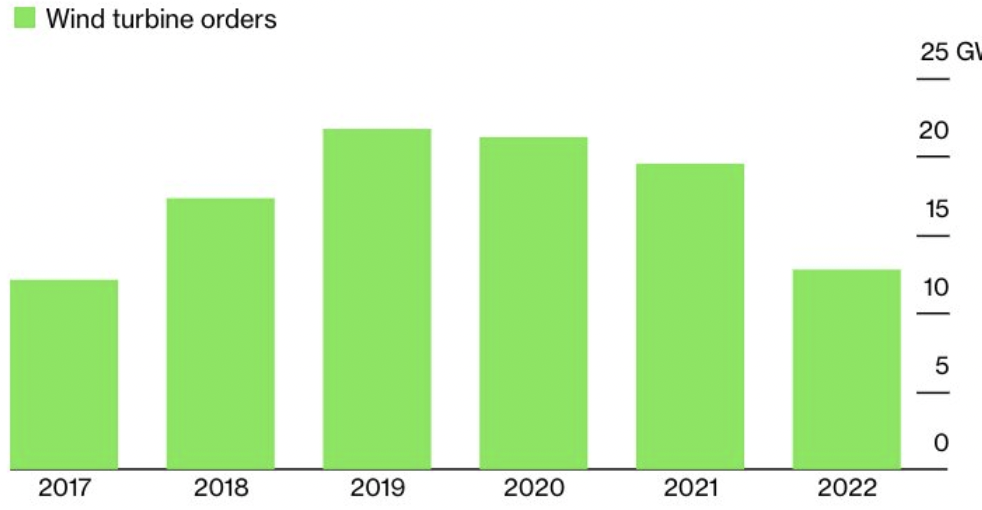

Vindenergi oplever især modstand hvor aktiviteten er lav. Produktionen er faldende, og det er overskuddet også. Vestas forhøjet deres priser med i 30% i 2022, men landede stadig på -5% profit marginer. Jeg udelukker ikke sektoren for positivt fremtidig afkast, men den er for dyr samt svag.

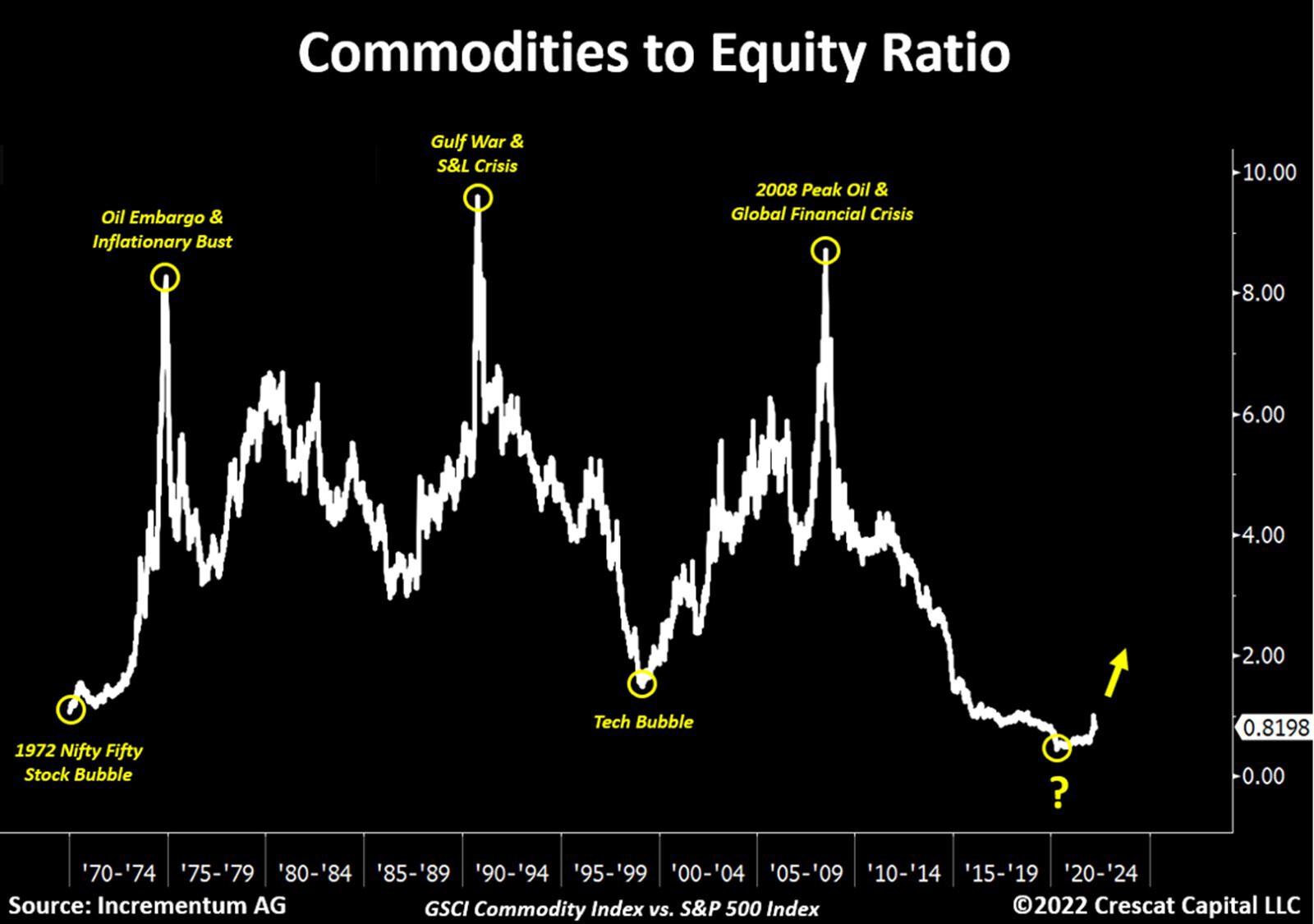

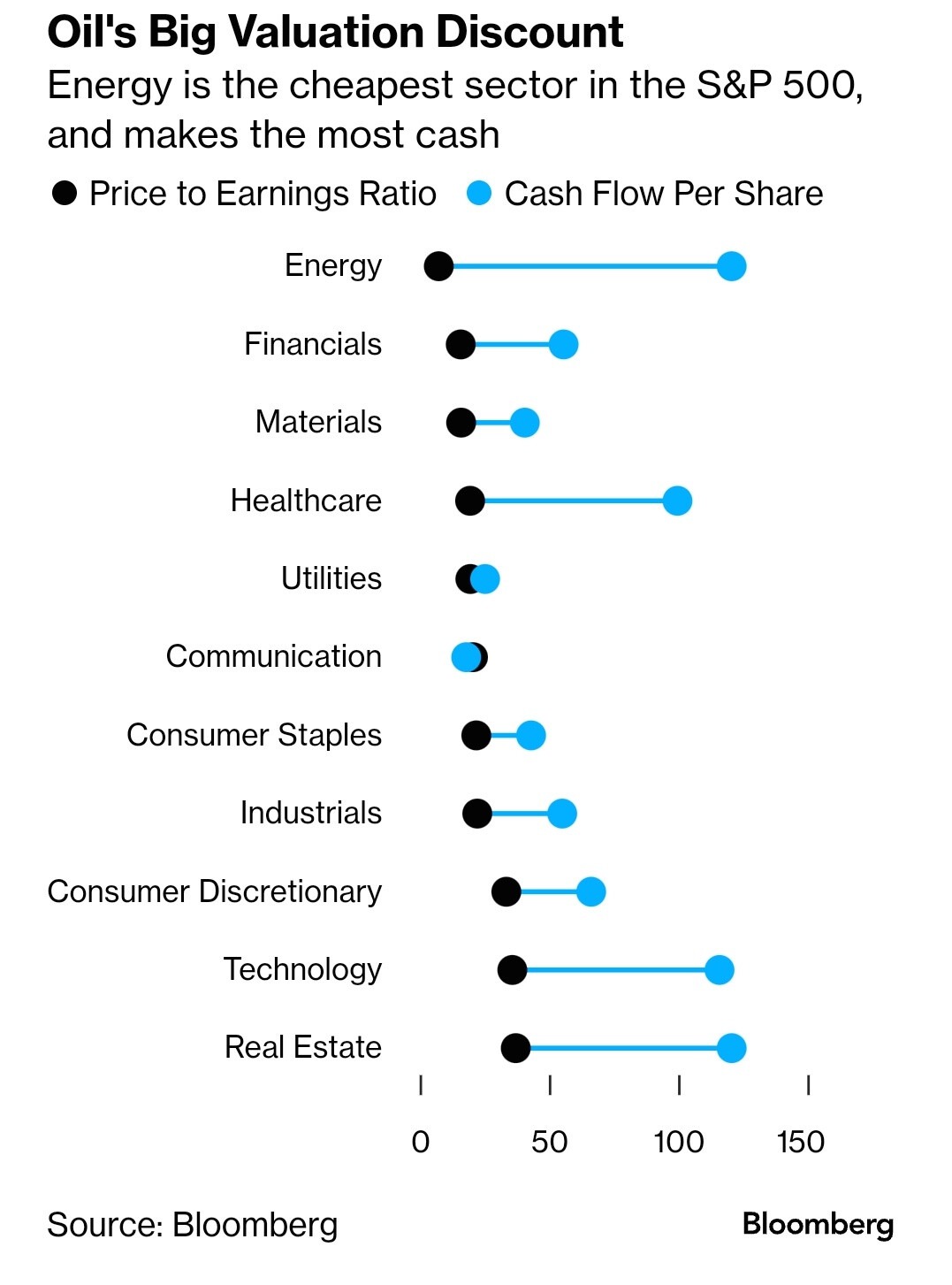

Alt skal ikke udtrykkes i grafer og statistikker, da det ikke altid afspejler virkeligheden - dog vil jeg fremhæve nedestående graf. Udover energi er den billigeste sektor i S&P500, så tjener energi sektoren også flest penge. Hele dette setup fremstår perfekt, men der er diverse risici forbundet. Ofte vil cykliske sektorer tjene store mængder af penge, når de er langt henne i cyklusen - dette afspejles også i den lave værdiansætning.

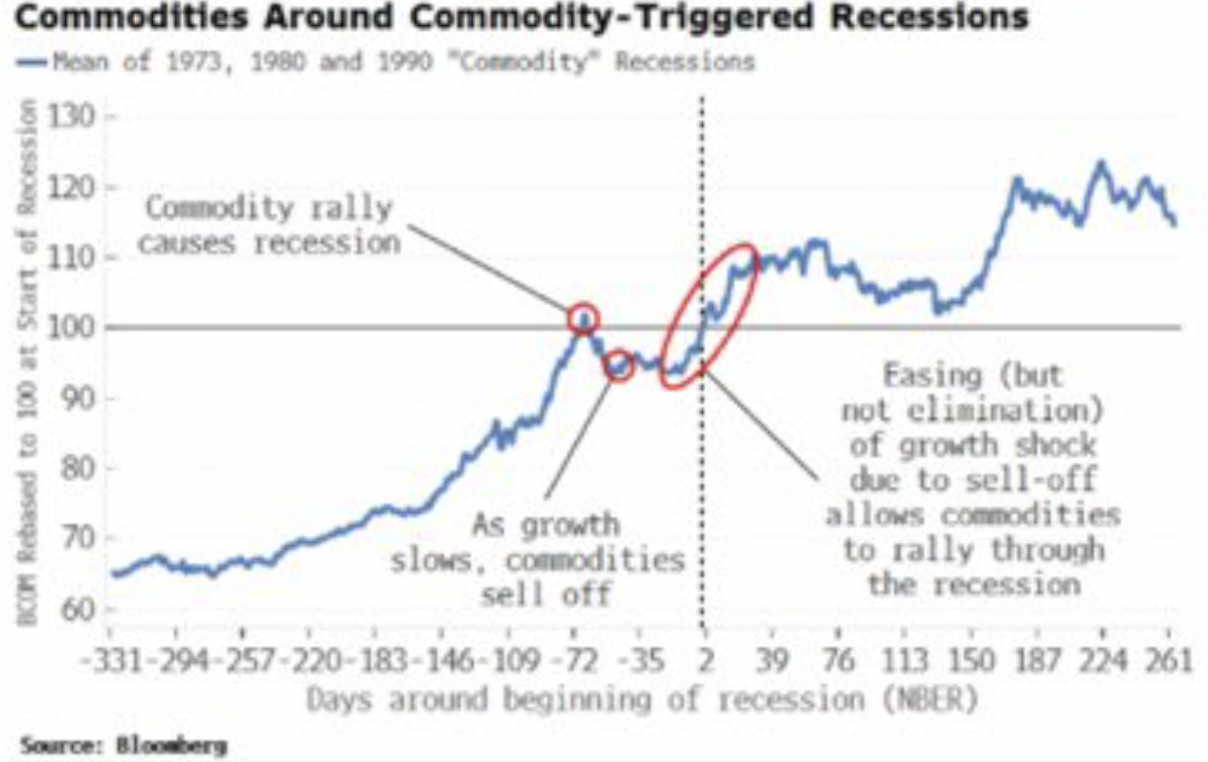

Olie efterspørgslen har aldrig været højere og data tyder på at efterspørgslen vil forblive sådan: Højere efterspørgelse - lavere udbud: Hvorfor er olie så faldet 40% på et år? Energi ser godt ud fundamentalt: Kinesisk genåbning viser fremskridt, forsat uro med energiproducerende lande, Saudi Arabien cutter produktion. De fleste vil påpege en kommende recession når man omtaler energi postivt. Dette kan også ses på positioneringen i sektoren, hvilket ikke har været så bearish i flere år. For det første kan en recession ikke forudsiges, hvilket også kan ses på utallige dommedags profetier i 2022. Dog kan situation om en recession aldrig udelukkes. Mange mennesker antager at energi ikke kan stige i en recession, og alle ved, at alle ved dette. Men det er delvist forkert, og det skyldes primært “recency biased”. Se på 1973, 1980, 1990, som er energi-inducerede recessioner. I alle disse scenarier, har et stor opsving i energi skabt en recession. Efterfulgt recessionen har opsvinget forsat da udsalget af andre større risikoklasser, såsom vækstaktier, har skabt likviditet til energi.

Hvordan skal man så tjene penge i denne sektoren?

Man kan købe råvaren, producenterne, eller dem som sælger services til producenterne.

For påtage sig mindst risiko, følger jeg service sektoren. Denne sektor er ikke 100% korreleret med diverse fluktueringer i råvarepriserne. I oliesektoren befinder vi også i spændende situation, da udbudet af boreplatforme osv. er begrænset, grundet overgangen til en grøn verden. Derfor er over 95% af alt olie relateretudstyr udlejet hvilket presser prisen op. Især service indenfor offshoreolie er interessant, da olieudsving er yderst profitabelt, da de fleste producenter tjener penge når olien handles til mere en $40 pr. tønde. Vi ligger i skrivende stund mellem $75-80 pr. tønde.

Disclaimer: Jeg ejer aktier i energirelateret aktier og overståede er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, ikke købe, sælge eller ikke at sælge.