Denne tråd kan vi bruge til at disktutere C25 emner.

Denne beskrivelse bliver opdateret snarest.

God debat.

Denne tråd kan vi bruge til at disktutere C25 emner.

Denne beskrivelse bliver opdateret snarest.

God debat.

Rockwool har fået sænket sin anbefaling til “underperform” fra tidligere “neutral” hos finanshuset BNP Paribas.

Samtidig er der blevet skåret en stor luns af kursmålet, der nu lyder på 1290 kr. mod tidligere 1655 kr. Rockwool-aktien falder mandag formiddag til bunds i C25-indekset med et minus på 3,4 pct. til 1620,50 kr., med en total i år på -43,76 pct…

I sidste ugens QuickTake (uge 47) så vi Rasmus og Michael blandt andet forklare at recession, som mange mener er uundgåelig de kommende år, er en større trussel for bygge- og anlægssektoren.

Hvordan forholder i jer til Rockwool både kort- og langsigtet? Og hvor meget differentierer jeres strategi ud fra eksterne faktorer som konjunktursving?

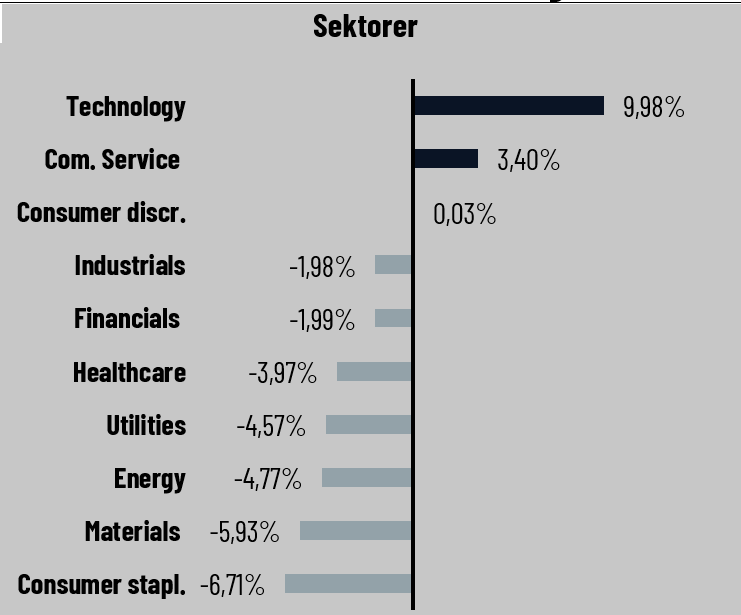

Ville lige fremhæve de her punkter på C25. Dele af indlægget er fra denne artikel af Sydinvest.

Carlsberg kursmål sænkes af JPMorgan.

Ændringerne knytter sig meget til den ventede påvirkning af stigningen i energiomkostningerne - og inflationen i det hele taget.

Markedet underestimerer sandsynligvis overordnet omkostningsinflationen i 2023 og venter forskellig påvirkning på bryggerierne som følge af energiomkostningerne i Europa, skriver analytiker Jared Dinges fra JPMorgan ifølge Bloomberg News.

Carlsberg ses som mest eksponeret mod Europa, og analytikeren sænker anbefalingen af den danske bryggerikoncern til “undervægt” fra “neutral” og kursmålet til 800 kr. fra 925 kr., skriver SydInvest.

En rigtig flot dag for Vestas.

Først en historisk stor ordre I Sydkorea, Asien, til søs, som de selv beskriver vil: “This will mark the first announced large-scale floating offshore project for Vestas…”. Denne ordrer inkluderer 20 års service og vedligeholdelse af projektet.

Herudover er en ny ordre faldet på plads i Australien her til eftermiddag, som er "… set to be Vestas’ largest onshore wind farm in Asia Pacific… ". Denne ordrer inkluderer 30 års service og vedligeholdelse af projektet.

Læs pressemeddelserne her.

Jeg tænkte lige, at jeg ville highlighte nogen af de primære pointer i SAS´ resultat for det afsluttede regnskabsår 2021/22.

__

Apollo Global Management “debtor-in-possession”-lån til SAS.

SAS har sikret det finansielle grundlag til at holde selskabet flyvende under den igangværende Chapter-11 konkursbeskyttelse, der kan vare op til 12 måneder.

Det er den amerikanske kapitalfond Apollo Global Management, der har ydet et såkaldt “debtor-in-possession”-lån (DIP) med en hovedstol på omkring 700 millioner dollars, hvilket svarer til næsten 5,1 milliarder danske kroner.

Den første halvdel af lånet udbetales, når konkursdomstolen i New York har godkendt lånefaciliteten, og de sidste 350 millioner dollars stilles til rådighed, når nogle andre betingelser er blevet opfyldt i henhold til låneaftalen.

Bang og Olufsen afgiver her til morgen regnskab.

Siden årsskiftet har vi set en stigning i Bang & Olufsen aktien på ≈14%, men hvordan kan det være når man eksempelvis læser på,

Bang & Olufsen | Nyheder og seneste nyt fra Berlingske - Berlingske.dk

, hvor de igen og igen ser ud til at have det svært?

Nøgle punkter og tal fra regnskabet her til morgen:

Forventningerne er præciseret, idet selskabet nu ser omsætningsvækst, EBIT-margin før særlige poster og de frie pengestrømme lande i “den lavere ende af af udmeldingsintervallet”.

Administrerende direktør Kristian Teär udtaler: "Vi fastholder vores forventninger, men på grund af den usædvanlig høje usikkerhed forventer vi nu et resultat i den lavere ende af spændet.”

I andet kvartal steg omsætningen med 6 pct., mens væksten målt i lokale valutaer dog kun var på 2 pct. Væksten var drevet af produktsalg og en positiv udvikling i Brand Partnering.

Væksten i produktsalget var drevet af EMEA og Americas og understøttet af lanceringen af Beosound Theatre. Til gengæld udviste selskabets retailpartnere, navnlig i EMEA-regionen fortsat tilbageholdenhed med afgivelse af nye ordrer.

Selskabets exit fra Rusland og Belarus i februar 2022 havde en negativ indvirkning på væksten i kvartalet på 1,4 procentpoint.

Driftsresultatet faldt i kvartalet til 13 mio. kr. fra 27 mio. kr. i samme periode sidste år, og nettoresultatet dykkede til 3 mio. kr. fra 10 mio. kr.

Den positive aktievækst kan vel ikke realistisk set fortsætte?

Regnskabssæsonen er skudt i gang i udlandet, hvor tal fra de store amerikanske banker, har vist en uensartet udvikling. I den kommende uge skydes den danske regnskabssæson for alvor i gang med nye tal fra forsikringskoncerne Topdanmark og Tryg samt it-selskabet Netcompany og enzymkoncernen Novozymes.

Hvad er jeres forventninger til den kommende uge i anledningen af kick-off af den danske regnskabssæson?

Topdanmark kommer med tal tirsdag, Netcompany onsdag og Tryg og Novozymes torsdag.

Coloplasts omsætning stiger med 18% i 2022, hvilket fremgår af en fondsbørsmeddelelse, som de netop har udsendt. Derudover har de også haft en stigning på 8% i deres EBIT, som landede på 1.774 mio. kr.

Bliver spændende at se hvad 2023 bringer for Coloplast ![]()

Royal Unibrew løftede omsætningen i fjerde kvartal 2022, der markerede afslutningen på et år med flere prisstigninger som følge af højere omkostninger til råvarer og energi. Det fremgår af regnskabet for 2022.

Omsætningen blev løftet til 2818 mio. kr. i årets tre sidste måneder mod 2407 mio. kr. i samme periode året før, hvilket svarede til en vækst på 17,1 pct.

Samtidig steg driftsresultatet, EBIT, en anelse til 307 mio. kr. fra 306 mio. kr.

For hele året endte omsætningen på 11.487 mio. kr., hvilket var en stigning på 31 pct. fra året før, fremgår det af meddelelsen.

Anderledes ser det ud på driften, når man kigger på hele året. Her er resultatet dykket til 1516 mio. kr. fra 1652 mio. kr. året før.

Det hænger sammen med den tid, der går, fra de højere priser er indført, og til de slår igennem i regnskabet.

Royal Unibrew forudser i 2023 en omsætning i intervallet 13.000-14.000 kr., hvilket vil svare til en fremgang på til 13,2 til 21,9 pct. Desuden ventes et driftsresultat, EBIT, på 1550-1750 mio. kr.

Det skal ses i forhold til analytikernes forventninger om et EBIT-resultat på 1707 mio. kr., mens omsætningen spås at lande i 12.771 mio. kr., viser medianestimater indsamlet af Bloomberg News blandt op til 16 analytikere.

Den 12 december 2022 meddelte Novozymes og Chr. Hansen en fusion, som indebar at de to ledende biotechselskab indenfor enzymer nu kunne slå de komplimentære styrker og kapaciteter sammen - en fusion i en størrelse hvor det skal godkendes af de danske myndigheder for at sikre konkurrencen på markedet.

Det fusionerede selskab fastholder deres forventninger til 2023 og har i dag fremlagt de 9 potentielle potentielle kandidater til bestyrelsen, med Cees de Jong, den forrige Chr. Hansen CEO fra 2013-2018, som formand. Kandidaterne indstilles til bestyrelsen på en ekstraordinær generalforsamling, når virksomhedernes fusion er færdiggjort.

De to selskaber ventes at få en årlig omsætning i omegnen af 26 milliarder kroner.

Novozymes venter i år fortsat at nå en organisk salgsvækst på 4-7 pct. og en driftsmargin målt på (EBIT) på 25-26 pct. Yderligere ventes fortsat en mere afdæmpet start på året.

Chr. Hansen forventer for sit skæve regnskabsår 2022/23 fortsat at nå en organisk salgsvækst på 7-10 pct. og en 2023 EBIT. margin før særlige poster på 26-27 pct.

Jeg er meget spændt på at følge udviklingen i fusionen, men er også meget nysgerrig om hvordan virksomheden vil klare sig i en længere tidshorisont på 5-10 år.

Så kom det, nu virker det snart umuligt for SAS, at kunne fortsætte som et offentligt handlet selskab.

SAS-aktien dykkede onsdag morgen. Det sker, efter at Berlinske tirsdag kunne skrive, at selskabet var på vej til at blive afnoteret fra fondsbørsen. SAS’ nuværende aktionærer er de største tabere, og deres aktier vil sandsynligvis være værdiløse.

Den er nede ca. 34% siden i går - hvad tror i det endelige resultat bliver i processen?

Jeg talte her til morgen med min kollega @Christian, hvor han nævnte han havde bestilt flybilletter til New York, La Guardia Airport, tur-retur til 2.600 kr.!!! Det må siges at være ret vilde priser, men selvom det for de fleste forbruger ligner en tilbudsfest, så fortæller det nok lidt om den bagomliggende situation i virksomheden for os investorer - i hvertfald hvis man har fulgt lidt med siden corona pandemien begyndte…

SAS egen samlede analyse konkluderer, at støtte fra den danske stat er nødvendig for at kunne komme succesfuldt igennem deres chapter 11-sager, og uden denne støtte vil skyldnerens gennemgang af chapter 11 stå over for betydelig usikkerhed, omkostninger og forsinkelse, lyder det i dokumenterne, som SAS, har indsendt fra konkursretten, til Finans.

U.S. Bankruptcy Court for the Southern District of New York, har i mandags godkendt SAS at rejse ny aktiekapital, hvilket skal ske inden for de kommende 13 uger. Men SAS står stadig i en meget svær sitation, hvor de er afhængige af at den danske stat støtter op med dele af den nye aktiekapital.

SAS har i sin Forward-plan forudsat, at SAS kan rejse 9,5 mia. svenske kr. i ny aktiekapital, samtidig med at gæld for 20 mia. svenske kr. skal eftergives eller konverteres. Den danske stat har tilkendegivet, at den vil medvirke i en kapitalforhøjelse med op til 30 pct., skriver Finans.

SAS forventer at afslutte chapter 11-processen i løbet af andet halvår 2023.

Aktien i Matas faldt 9,7 pct. onsdag oven på selskabets årsregnskab, hvis resultat blev bedre end ventet. Derudover annoncerede selskabet en aftale om et nyt logistikcenter - den største investering i Matas´ historie.

Med hele den støttende nyhedsstrøm finder vi aktiekursfaldet overraskende, skriver Danske Bank i den seneste aktieanalyse.

Er der nogen som har en idé om hvad der foresager tilbagegangen i aktien, selv med det ret så positive forventninger for fremtiden og faktisk resultat?

Har heller ikke lige fundet et eller andet som kan forklare faldet i regnskabet,

Skal jeg prøve at komme med en forklaring, kan det være det faktum, at aktien faktisk er steget rimeligt meget i en periode hvor der har været massivt pres på forbrugeraktier. Selv i dag kommer der mere negativt ud af USA (ikke noget direkte read-over men for sektoren og investorernes appetit i den).

Stabile forbruger aktier er den absolute taber i maj…

Så det kan være så simpelt at aktien er steget ved relativ lav volumen og de der vil ud, ja de skal bruge likviditet, som de er mere af ved regnskaber.

SAS-ledelsen gentager det, der efterhånden er alt for åbenlyst. Nemlig at de eksisterende SAS-aktionærer står over for total - eller næsten total - udvanding, når kapitalforhøjelsen bliver gennemført i løbet af de kommende måneder, skriver Jacob Pedersen, aktieanalysechef i Sydbank.

Er der andre som sidder inde med SAS-aktier og hvilken strategi følger i?

Seneste ændringer på det danske C25-indeks har fanget investorernes opmærksomhed efter fusionen mellem Chr. Hansen og Novozymes, som resulterede i oprettelsen af Novonesis. Dette betyder, at der vil være en mindre aktie i C25-indekset, og dermed kun 24 aktier tilbage Dette har åbnet op for spændende spekulationer om, hvilken virksomhed der vil overtage den nu ledige plads på indekset.

Ifølge analyser fra Nordnet er FLSmidth den aktie, der anses for at være den mest sandsynlige kandidat til at indtage den 25. plads.

Men det er ikke med garanti, så hvilken aktie tror du vil blive den 25. aktie i elite indekset?

Kilder: