ISS – Den fjerde aktie til Black Week (Aktier i Vælten)

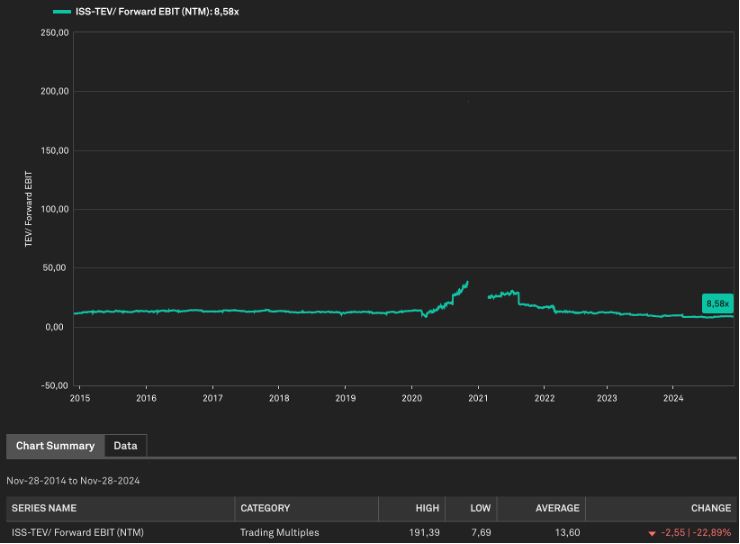

I forlængelse af vores nye Aktier i Vælten video (https://www.youtube.com/watch?v=IXvoRio4wH0) her i Black Week-ugen, hvor vi ser på 3 aktier, der handles tæt på deres bund målt på EV/EBIT (NTM) over de seneste 10 år, har vi også taget et kig på ISS, der dog lå lige uden for vores kriterier, da aktien handles til ca. 8,58x EV/EBIT (NTM), hvilket er knap 12% over low fra 7,69x EV/EBIT (NTM) – se graf i bunden af dette indlæg.

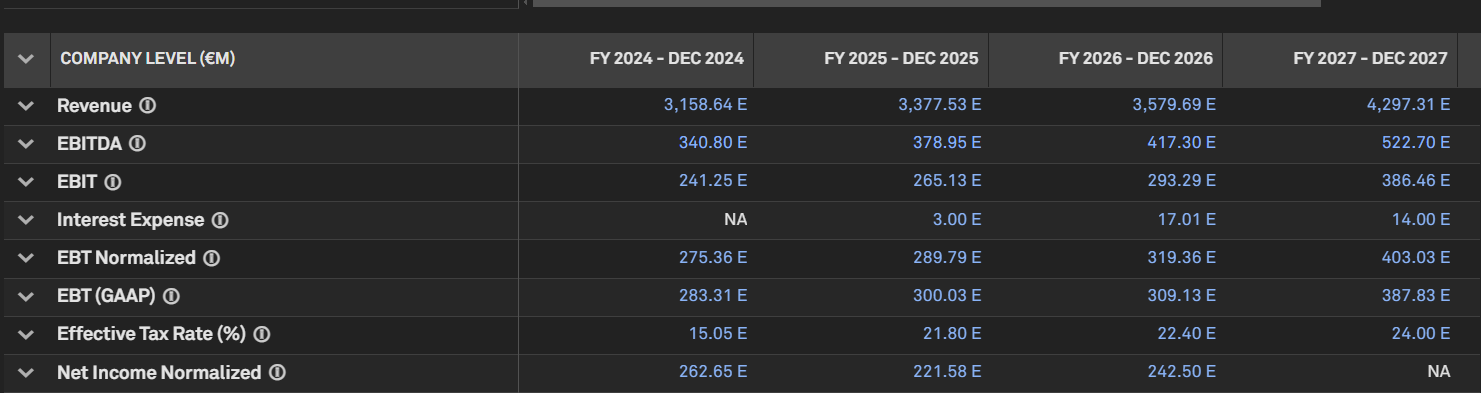

Servicevirksomheden ISS har, efter nogle svære år under COVID-19, fået væksten og indtjeningen tilbage. Spørgsmålet er derfor: Hvorfor handles ISS på et historisk lavt niveau målt på EV/EBIT (NTM)?

Hvis der er noget, som investorerne ikke kan lide, er det negative overraskelser. Og netop dette har ISS leveret på over de seneste år.

ISS-aktiens udvikling har indtil videre i 2024 været mere eller mindre flad. En mulig forklaring på, at ISS-aktien ikke har klaret sig bedre trods de positive resultater, kan være, at ISS fortsat er involveret i en voldgiftssag med storkunden Deutsche Telekom efter visse kontraktuelle uenigheder. I sagen har både ISS og Deutsche Telekom fremsat krav mod hinanden, hvor ISS har krævet betaling for udførte ydelser, hvilket Deutsche Telekom har bestridt. Deutsche Telekom har tilbageholdt betalinger relateret til disse ydelser. Sagen blev igangsat i december 2022, og en endelig kendelse ventes i midten af 2025.

Voldgiftssagen med Deutsche Telekom har ikke alene skabt usikkerhed. I 2023 nedskrev ISS også den franske forretning med DKK 1,3 mia. i forbindelse med, at forretningen blev sat til salg. Derudover kan nævnes en “møgsag” med Forsvarsstyrelsen, som endnu en gang blev en negativ overraskelse for investorerne. Disse uroligheder har samlet set bidraget til en vis mistillid fra investorernes side.

Det må derfor forventes, at en afklaring af voldgiftssagen med Deutsche Telekom samt færre negative nyheder i fremtiden vil bidrage til en genetablering af investorernes tillid til ISS.

Det er ikke kun de private, mindre aktionærer, der muligvis har mistet noget tillid til ISS. I september blev det annonceret, at Kirkbi Invest solgte en aktiepost på 12,3 mio. aktier til Henrik Linds investeringsselskab Lind Value II. Det betyder også, at Lind Value II efter salget ejer omkring 10% af ISS, mens Kirkbi Invest nu ejer omkring 9% af selskabet.

Selvom det umiddelbart kan virke relativt udramatisk, at en aktiepost overdrages til en anden aktionær, bør det bemærkes, at vi her har at gøre med en aktionær, der stadig ejer en betydelig post på 9% i ISS. Da Kirkbi Invest har ønsket at sælge en del af deres aktiebeholdning, rejser det spørgsmålet, om de også ønsker at afhænde de resterende aktier. Dette kan alt andet lige skabe en vis nervøsitet blandt investorer. Omvendt er det et positivt signal, at Lind Invest ser potentiale i casen.

Et andet relevant sted at tage temperaturen på ISS er ved at se på den aktuelle shortposition i aktien. Her fremgår det tydeligt, at investorer har tabt tilliden til ISS, sandsynligvis som følge af de “møgsager,” ISS har været involveret igennem årene, samt risikoen ved den igangværende voldgiftssag. Aktuelt er 7,21% af de udestående aktier i ISS shortet, hvilket gør aktien til den 2. mest shortede aktie i Danmark.

Hvis vi ser på ISS’ aktietilbagekøbsprogram, kunne noget tyde på, at ISS selv er bekendt med, at aktien handles på et historisk lavt niveau, idet ISS har iværksat et aktietilbagekøbsprogram og foreløbig udvidet dette to gange i 2024. ISS annoncerede i forbindelse med årsregnskabet for 2023 et aktietilbagekøbsprogram på DKK 1,0 mia. I forbindelse med regnskabet for første halvår 2024 og senest i tredje kvartal 2024 har ISS udvidet programmet, så det samlede aktietilbagekøbsprogram, der løber fra den 22. februar 2024 til den 19. februar 2025, udgør DKK 1,5 mia.

I ISS’ tilfælde virker aktietilbagekøbet som en fornuftig kapitalallokering, da aktien som nævnt handles tæt på et historisk lavt niveau. Derfor vurderer jeg, at aktietilbagekøbet skaber mere værdi for investorerne, end hvis selskabet blot havde udbetalt et udbytte. Ud over aktietilbagekøbsprogrammet skal det bemærkes, at ISS også udbetalte et udbytte på DKK 2,3 per aktie, svarende til et samlet udbytte på DKK 390 mio. i forbindelse med regnskabet for 2023.

Samlet set vil ISS med det nuværende aktietilbagekøbsprogram og det udbetalte udbytte give aktionærerne en samlet udlodning på DKK 1,89 mia.

Hvis vi kigger ind i fremtiden og ser nærmere på, hvad der kan give medvind til ISS-aktien, kan vi starte med at se på det igangværende aktietilbagekøbsprogram, som potentielt kan give lidt medvind til aktien. Derudover skal ISS bevise, at de kan skabe vækst i volumen. ISS’ vækst i de seneste år har primært været drevet af den høje inflation. Hvis det lykkes at bevise, at de kan levere en kontinuerlig vækst i volumen, samtidig med at indtjeningen følger med, bør det have en positiv effekt på kursen. Afslutningsvis må den største mulige kurs-trigger være en afklaring af den igangværende voldgiftssag med storkunden Deutsche Telekom.

Kilde: Capital IQ

Disclaimer: Jeg ejer aktier i ISS og ovenstående er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, ikke købe, sælge eller ikke at sælge aktier i ISS.