2022 resultater overgår både guidance og estimater blandt analytikere.

Meddelse kan læses på Bavarian Nordics hjemmeside eller ved at trykke her.

Blandt analytikers kommentarer i dag vil der nok være fokus på:

At et bedre end ventet resultat delvist hentes fra 2023 omsætning, der er hevet ind i 2022 og som kan lægge en dæmper på kursreaktion, men også at momentum på deres rabies og flåtter er bedre og det peger fremad.

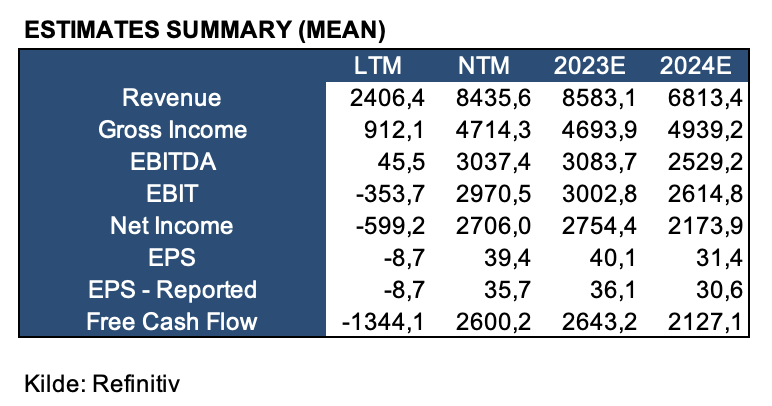

Der er mange svingfaktorer, men 2023 markant over 2023. Nedenstående ser i analytikernes forventninger til 2023 og 2024. Her er dog mange svingfaktorer, måske især Covid-19 og hvad det udmønter sig med, og om de får lukket flere store ordrer på abekopper.

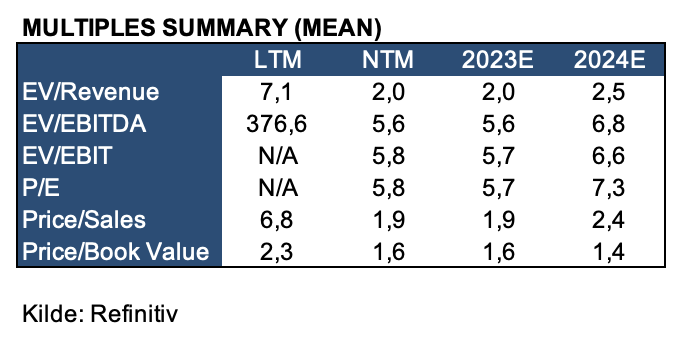

Og hvad giver estimater så af nøgletal:

Kilde: Refinitiv

Bemærk også de overgår guidance til pengekassen, hvor det meste af cash outflow til Covid-19 må være med i år, samt estimat for free cash flow næste år: Det vil sætte Bavarian i et ret unik situation kapitalmæssigt. Der vil nok komme fokus fra investorer på kapital allokering (udlodning).

Noget der også var fokus på i vores seneste event med dem, som kan ses her.

Nu skal man altid passe på med at konkludere efter en dags kursreaktion, men det kan skyldes, at dette allerede blev diskuteret i efteråret med data fra GSK og Pfizer. Dermed blev der pillet noget værdi ud af RSV muligheden. I artiklen fremgår det også, at markedet estimeres til op til USD 10 mia. (tidligere har meldinger været USD 5-7 mia.). Selvom man ikke er først på markedet, vil en lille del af dette marked også give en værdi.

Sydbanks analytiker på Bavarian Nordic er ude at melde, at han ser positivt på nyheden, da det ifølge ham mindsker udviklingsrisikoen for Bavarian Nordic, eftersom vaccinetilgangen, som selskaberne gør brug af, virker.

Aktien falder i dag med næsten 8%. I dag skriver danske medier (fra Børsen) på baggrund af Nordeas medicinalanalytiker i et notat, at Bavarian Nordics COVID-19 vaccinekandidat kan få svært ved at blive godkendt i USA, selvom selskabet muligvis kommer med gode data (data ventes at komme ud her i Q1 2023). Det skyldes, at en rådgivningskomité i torsdags enstemmigt valgte at anbefale de amerikanske sundhedsmydigheder (FDA), at vaccineprogrammet skal opdateres som bivalente vacciner (Pfizer og Moderna), og det er Bavarian Nordics COVID-19 vaccinekandidat ikke.

Om markedet overreagerer i dag eller ej er svært at sige, men det skaber noget usikkerhed ift. det amerikanske marked. Selskabets IR siger selv, at der fortsat er en chance, da data altid er afgørende.

Bavarians opkøb af en portefølje af rejsevacciner faldt i første omgang i god jord på aktiemarkedet, der dog hurtigt har omstemt sig og har sendt aktien ned igen dags dato onsdag d. 15 februar.

Bavarians opkøb løber op i op til 2,6 mia. kr., eller 380 mio. dollar. For beløbet overtager Bavarian rettighederne til to rejsevacciner mod kolera og tyfus.

Dertil kommer en vaccinekandidat i fase 3 mod Chikungunya, der overføres til mennesker via myggestik. 110 mio. dollar af købesummen er knyttet til en succesfuld udvikling af vaccinen mod Chikungunya.

Som led i finansieringen af købet har Bavarian indgået aftale om en mellemfinansiering på 1,5 mia. kr., indtil vaccinekoncernen har solgt nye aktier via en rettet emission, der vil blive gennemført i første halvdel af 2023.

//MarketWire

Selskabets forventninger til 2023:

Omsætning ventes på cirka 6 mia. kr.

Driftsresultat før renter og skat, nedskrivninger og afskrivninger, EBITDA, på 2,2 mia. kr. i 2023.

Prognosen medtog ikke effekterne af opkøbet, der som nævnt ventes at bidrage med en omsætning på cirka 200 mio. kr. og belaste EBITDA-resultat med 400 mio. kr.

År 2022 har været et yderst spændende år for Bavarian Nordic. Torsdag d. 2 Marts forventes den endelige rapport for hvordan selskabet har klaret sig i løbet af året at blive offentliggjort. Året har budt på historiske 7 opjusteringer, som primært skal tilskrives selskabets store ordre på MPOX vacciner.

Forud for Bavarian Nordic regnskabsaflæggelse på torsdag, udgør de gennemsnitlige forventninger til omsætningen og EBITDA for hele 2023 ifølge Refinitiv henholdsvis DKK 7,7 mia. og DKK 3,3 mia… Begge estimater ligger væsentlig over de seneste offentliggjorte forventninger fra selskabet.

Selskabet estimerede en omsætning på DKK 2,8 - 3,0 mia. DKK, samt EBITDA i intervallet DKK - 200m og DKK 0. for 2022 jf. deres rapport for 3. kvartal. Dog har de allerede udgivet pre-liminære årsrapport som viser en omsætning på DKK 3,15 mia., samt EBITDA på DKK 329m.

Det bliver spændede at se de reele tal for 2022, forventningerne til 2023 samt følge kursreaktionen derpå. I følge Refinitiv har Bavarian Nordic et gennemsnitligt kursmål på DKK 378 hvilket ligger markant over aktiens nuværende kurs på DKK 223.

Lyt med til vores event på fredag den 3. marts for at danne dig et indtryk af om konsensus forventningerne er for høje eller Bavarian Nordic er for konservative i deres guidance.

Sååååå er der igen lidt nyt på fronten for Bavarian Nordic og Sarepta

FDA-rådgiverpanelet anbefaledede i fredags at FDA kunne give en accelereret godkendelse af genterapiproduktet SRP-9001 fra Hansa Biopharmas partner Sarepta Therapeutics på et kommende FDA-møde sidst i maj.

Kan desværre ikke ses så tydeligt på kursen i dag, men bliver spændende hvordan den udvikler sig igennem ugens løb. Læs mere her: Hansa Biopharma: Partner news from Sarepta

Fra en ny WHO rapport fremgår det, at tilfældene af abekopper er stigende i nogle regioner:

"In the last two weeks, there have been around 275 new cases per week, with more cases reported from the European and South-East Asia Regions in the last week. Recently, a surge in cases have been observed in the African Region, which surpasses the previously reported average weekly number of cases."

I november har Bavarian Nordic offentliggjort regnskabet for tredje kvartal, samtidig med at der har været præsidentvalg i USA. En mulig ny sundhedsminister, Robert F. Kennedy Jr., skabte uro blandt vaccineaktierne.

Bavarian Nordic rapporterede resultater for tredje kvartal, som lå langt under konsensusestimaterne. Forklaringen skal dog findes i, at Bavarian Nordic oplever “lumpy” kvartaler, hvor mange leverancer fra tredje kvartal er blevet udskudt til fjerde kvartal. Det er samtidig værd at bemærke, at Bavarian Nordic fastholder deres forventninger for hele 2024.

Efter en foreløbig begivenhedsrig måned opsummeres udviklingen for Bavarian Nordic i det seneste afsnit af Aktier i Vælten, hvor der også kigges nærmere på, hvad der er indpriset i aktien efter kursfaldet.

Disclaimer: Jeg ejer ikke aktier i Bavarian Nordic og ovenstående er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, ikke købe, sælge eller ikke at sælge aktier i Bavarian Nordic.