Udforsk spændende aktier med Youth Board, når vi dykker ned i forskellige selskaber, så du kan få en dybere forståelse og blive klogere på børsnoterede selskaber.

Novonesis Aktieanalyse

Virksomhedsinformation:

Novonesis, tidligere Novozymes, er en bioteknologivirksomhed, der specialiserer sig i udvikling og produktion af enzymer og mikroorganismer. Firmaet blev grundlagt i år 2000 efter en opsplitning fra Novo Nordisk, der dog stadig i dag er hovedaktionær. Flere dele af samfundet drager nytte af Novonesis’ foretagender. Bl.a., i landbruget, føde- og drikkevarerprodukter og husholdningsprodukter bruges Novonesis løsninger i håb om at forbedre og optimere processer/produkter. Ydermere er selskabet pr. 2023 fusioneret med Chr. Hansen – en anden bioteknologivirksomhed. De forbindes under navnet Novonesis.

Investeringscasen:

Husholdningsprodukter (28% af TR) og bioenergi (25% af TR) er Novonesis’ to største omsætningskilder. Andre primære omsætningskilder består af biologiske løsninger til føde- og drikkevarer (22% af TR), biologiske løsninger til landbrug, dyresundhed og ernæring (12% af TR) og korn- og teknologibearbejdning (13% af TR). Udbuddet af produktløsninger i Novonesis portefølje spænder derfor bredt. Dette bekræfter firmaets tro på, at industrielle enzymer, mikroorganismer og probiotika kan gavne adskillelige dele af samfundet. Yderligere er firmaets omsætning spredt over flere kontinenter såsom Nordamerika, Europa, Asien og Oceanien. Dermed er firmaet ikke afhængig af få, store kunder. Det mindsker muligheden for en volatil omsætning, da firmaet har adskillelige kunder.

Novonesis har også formået på under et år at forøge deres markedsværdi med omkring 54% til omkring $26 mia. En stor markedstiltro er til stede, hvilket delvist kan forklares ved firmaets fusion med Chr. Hansen, en anden dansk bioscience virksomhed, i starten af 2023. De største synergieffekter forventes at tiltræde i 2025, hvor der forventes en organisk omsætningsvækst (CAGR) på 6-8%.

Konkurrenter:

Dupont de Nemours og DSM er to børsnoterede selskaber, der er i direkte konkurrence med Novonesis.

Dupont de Nemours har en markedsværdi omkring $32 mia. og er børsnoteret i USA på NYSE. Selskabet er især stærke indenfor udvikling af enzymer, der kan bruges til fremstilling af biogas. Enzymerne inkorporeres i bl.a. korn, hvorved en grøn energikilde opstår. Ydermere har selskabet produkter indenfor fremstilling af føde- og drikkevarerprodukter, hvilket bidrager til en hurtigere produktionsproces. Dermed er selskaberne i direkte konkurrence henover produktporteføljen. Dog er Dupont de Nemours et konglomerat. Det vil sige, at firmaet et til stede i langt flere sektorer end bioteknologi. Her kan andre indtægtskilder, såsom leverance af materiale og teknologi til den elektroniske industri og løsninger til sikkerhedsforanstaltninger (PPE) nævnes. Faktisk stod industrielle og elektroniske løsninger for 44% af firmaets omsætning i 2023. Dupont de Nemours’ fokus på bioorganiske løsninger er dermed ikke lige så koncentreret, som Novonesis’.

DSM er en anden vigtig konkurrent. Firmaet er vurderet til €27,4 mia. og er noteret på børsen i Amsterdam (Euronext Amsterdam). De er også stærke indenfor produktion af enzymer, der bidrager til bioteknologiske løsninger indenfor biogas, føde- og drikkevarerprodukter og tekstiler. De tilbyder også produkter indenfor ernæring og sundhed til dyr, hvilket faktisk er deres primære omsætningskilde. Dog kan det konkluderes, at DSM har et større fokus end Dupont på enzymer. Hovedforretningen for DSM minder derfor meget om Novonesis’. Man kunne argumentere for, at selskaberne ikke er i direkte konkurrence, da DSM har stort fokus på dyreernæring. Dog har selskabet mulighed for hurtigt at omstille produktionen, hvis de opnår et stort gennembrud indenfor enzymløsninger.

Nøgletal:

Et kig på Novonesis nøgletal giver bl.a. et indblik i, om firmaet er over- eller undervurderet i forhold til konkurrenter og den aktuelle kurs. EBIT ligger, jf. seneste regnskab, på 4.082.000 TDKK. Dette symboliserer en EBIT-vækst på omkring 14% sammenlignet med 2020. Ift. børsnoterede konkurrenter, såsom DSM (EBIT-vækst samme periode: 4.47%) og Dupont de Nemour (EBIT-vækst samme periode:

-43%) ligger Novonesis betydeligt over konkurrenterne.

Firmaets p/e-værdi ligger pt. på omkring 35 mod DSM’s 16 og Dupont’s 69. Ud fra dette nøgletal kan det diskuteres, om Novonesis er prissat højt ift. konkurrenter, såsom DSM. Dog var Novonesis’ p/e-værdi 46,4 i slutningen af 2021. Dermed betaler man i dag mindre for virksomhedens indtjening. Dog skal man være varsom med at sammenligne fremadrettet P/E med den historiske, da selskabet i dag er fusioneret med Chr. Hansen. Et retvisende billede af P/E værdien skulle inddrage en vægtet p/e, hvor man inkorporerer Chr. Hansen i beregningerne. Slutteligt har Novonesis en profit-margin på 16,9% mod Dupont’s 3,5% og DSM’s 1,85%. Dermed er der tegn på, at Novonesis er effektive og i stand til at opretholde en profit-margin, der ligger aldeles højere end konkurrenternes. Dette kan bl.a. tilskrives firmaets specifikke fokus på løsninger ved brug af enzymer indenfor bioteknologi. Her har konkurrenterne tilsyneladende sværere ved at opretholde lønsomhed, hvilket kan skyldes at firmaerne er konglomerater.

Potentielle muligheder:

Særligt gode synergieffekter mellem Novozymes og Chr. Hansen (Nu Novonesis) kan vise sig at være forskellen mellem en negativ eller positiv kursudvikling fremadrettet. Industrielle synergieffekter på omkostningssiden virker til at være mulige at opnå, da Chr. Hansen tidligere har vist sig at være en yderst effektiv virksomhed. Dette vil ydermere bidrage til accelerationen af CAGR på det tidligere nævnte 6-8% om året. Krydssalg vil også være en potentiel positiv synergieffekt, da Novonesis nu vil have en bredere produktportefølje at tilbyde potentielle kunder.

Potentielle risici:

Selvom firmaet siden 2020 har været i stand til at øge toplinjen, har bundlinjen ikke fulgt med. Specielt har marginerne været under pres grundet højere råvareomkostninger. Forsyningskæder har også været svækket, hvilket ydermere har bidraget til højere råvareomkostninger. I forlængelse af dette har Novonesis ikke været i stand til at placere de højere råvareomkostninger på kunderne. Dermed er deres marginer kommet under pres. Firmaet har dog også gennem opkøbet af Chr. Hansen været nødsaget til at bruge 3,21% af deres omsætning i 2023 på omkostninger til rådgivere, mm. i forbindelse med fusionen. Dermed er muligheden for fremtidig margin-vækst til stede. Fremtidens muligheder for indtjening afhænger også meget af de makroøkonomiske tendenser. Selvom markedet forventer, at udlånsrenten oplever tre nedsættelser i år, virker det til at forhåbninger stille og roligt svinder ind, da inflationsrapporter fra især USA er værre end ventet. Hvis der i den nærmeste fremtid bliver lagt op til en stigning af udlånsrenten fra diverse centralbanker, vil det blive sværere for rentefølsomme virksomheder, såsom Novonesis, at opretholde den stærke Earnings Before Tax firmaet har pt. Højere renter vil også have en negativ effekt på den tidligere nævnte p/e multipel.

Disclaimer: Jeg ejer selv aktier i Novonesis og ovenstående er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, beholde eller sælge aktier i Novonesis.

7 Synes om

Freetrailer aktieanalyse (forkortet version)

Dette er den forkortede version af analysen. Den fulde analyse er på 17 sider, og kan tilgås via dette link: https://hcandersencapital.dk/hca-youth-board-freetrailer-analyse/

Kort om virksomheden:

Freetrailer er en dansk virksomhed, som handler på den svenske vækstbørs, Spotlight Stock Market. Aktien handles dog i DKK. En aktie koster i skrivende stund 47 kr, og virksomheden har en børsværdi på ca. 450 mio. kr.

Freetrailer Group er en dansk teknologivirksomhed, hvis mission er at gøre det nemt, at reservere og låne en trailer gratis via en deleøkonomisk it-platform. Virksomheden blev stiftet i 2004. Freetrailer har været i gang med deres delingsplatform de sidste 19 år. De har over 125 partnere herunder IKEA, SILVAN og Bilka med ca. 4.700 trailere fordelt rundt i 4 lande (Danmark, Sverige, Norge og Tyskland). Freetrailer har mere end 1.100 lokationer. I de seneste 12 måneder har Freetrailer haft mere end 1 mio. udlejninger.

Forretningsmodel:

Freetrailers forretningsmodel er faktisk ikke så kompliceret. I samarbejde med deres partnere stilles trailere til rådighed for partnerens kunder, og dermed opnår Freetrailers partnere en øget synlighed på de skandinaviske veje med reklamer på siden af trailerne.

Freetrailers partnere skal ikke gøre noget ekstra arbejde ved at have trailere til rådighed, da alt booking og håndtering mm. foregår over Freetrailers app og via trailernes bluetooth låsesystem. Freetrailer leaser deres trailere, og deres leverandører af trailere er Variant, som ligger i Vejle.

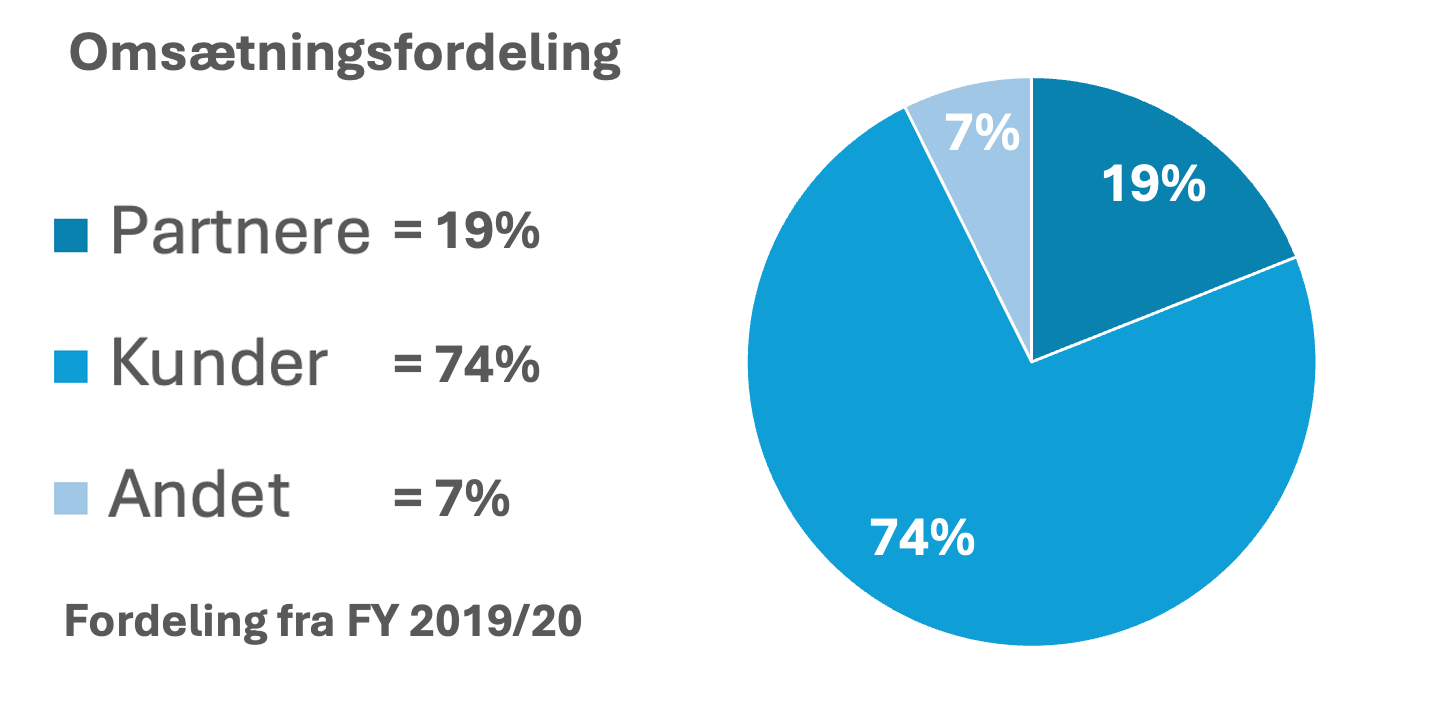

Omsætningsfordeling:

Fordelingen mellem disse stoppede virksomheden med at offentliggøre efter regnskabsåret 19/20. Fordelingen i FY 19/20 så sådan ud:

Deres partnere såsom IKEA og Bilka betaler for at have trailerne til rådighed, og samtidig betaler forbrugeren for at tilkøbe forsikring, reservering og længere lejeperiode mm. Derfor sælger Freetrailer både til B2B og B2C. Dette gør også prisen for at leje en trailer markant billigere for forbrugeren.

Freetrailer udlejer primært trailere, men i 2021 introducerede de elektriske ladcykler til produktsortimentet. Dette nye produkt fylder dog ikke særlig meget ift. trailere. Freetrailer havde d. 11. maj 4.788 udlejningsprodukter, som bestod af 88 cykler og 4.700 trailere. Cyklerne er mere oplagte i de store byer, og andre steder hvor folk hellere vil leje en cykel frem for en trailer. Dette kommer selvfølgelig også an på hvad man skal transportere. Det er ikke meningen med cyklerne, at de skal erstatte trailerne, men det er et supplement.

Udviklingen i antal udlejninger i de forskellige lande er følgende:

| FY 19/20 | FY 20/21 | FY 21/22 | FY 22/23 | H1 23/24* | |

|---|---|---|---|---|---|

| Danmark | 311.815 | 365.164 | 435.524 | 464.511 | 285.789 |

| Sverige | 133.211 | 202.112 | 264.707 | 326.359 | 216.097 |

| Norge | 38.069 | 45.639 | 63.769 | 96.210 | 76.031 |

| Tyskland | 0 | 345 | 6.286 | 20.794 | 12.921 |

| Total | 483.095 | 613.260 | 770.286 | 907.874 | 590.838 |

| Stigning (%) | 42,4% | 26,9% | 25,6% | 17,9% | -34,9%* |

*Faldet i H1 23/24 skyldes, at det kun er et halvt år og derfor ikke et helt regnskabsår. Men i H1 har Freetrailer opnået 65% af sidste regnskabsår på et halvt regnskabsår. Hvis vi sammenligner H1 23/24 (590.838) med H1 22/23 (441.377) har Freetrailer haft en stigning på 33,9%.

I Q1-Q3 23/24 var der samlet 878.060 udlejninger, dette svarer til næsten hele sidste regnskabsår (907.874). Så alt de leverer i Q4 er ren vækst, ikke nok med det har Q4 historisk været deres bedste kvartal grundet sæsonen.

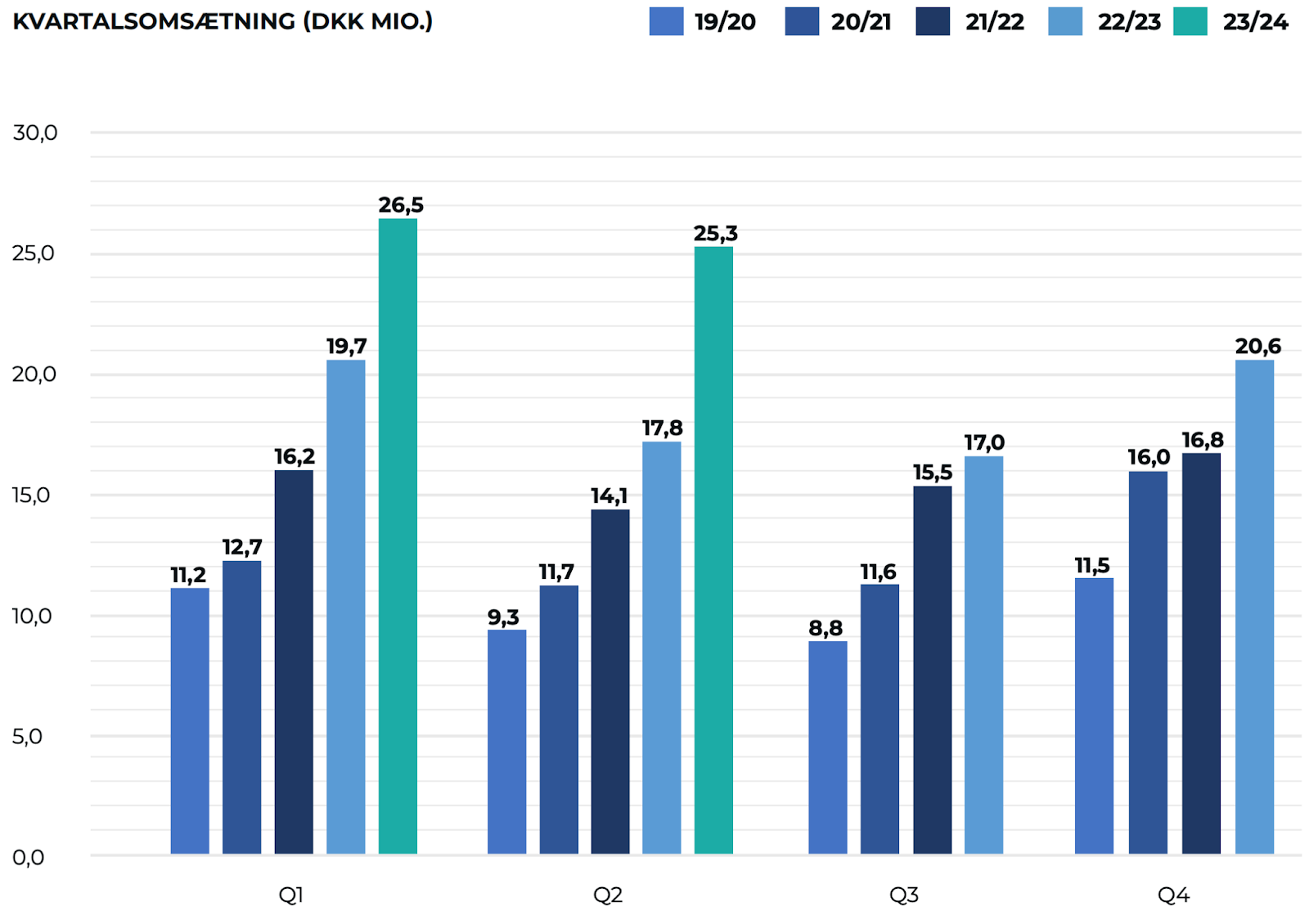

Økonomi - Sidste kvartalsregnskab:

Freetrailer offentliggjorde deres Q2 23/24 regnskab den 29 februar 2024.

De opjusterede forventningerne den 19. februar 2024.

| Q2 22/23 | Q2 23/24 | Ændring | |

|---|---|---|---|

| Omsætning | 17,8 mio. kr. | 25,3 mio. kr. | + 42% |

| EBITDA | 1,5 mio. kr. | 3,5 mio. kr. | + 130% |

| EBITDA-margin | 8,7% | 14,0% | + 61% |

| Resultat (før skat) | 1,2 mio. kr. | 2,5 mio. kr. | + 114% |

| Egenkapital | 31,4 mio. kr. | 37,3 mio. kr. | + 19% |

| Antal udlejningsprodukter | 3.067 stk. | 3.626 stk. | + 18% |

| Antal udlejninger | 202.437 | 272.441 | + 35% |

Valuation:

| 2021/2022 | 2022/2023 | 2023/2024E* | |

|---|---|---|---|

| Markedsværdi (DDKm) | 316 | 236 | 448 |

| Cash (DKKm) | 15,5 | 16,2 | 27,7 |

| Rentebærende gæld (DKKm) | 0,3 | 0,3 | 0,1 |

| Net Cash (DKKm) | 15,2 | 15,9 | 27,6 |

| Enterprise Value (DKKm) | 300,3 | 219,8 | 420,4 |

| P/S | 5,0x | 3,1x | 4,8x - 4,3x |

| EV/Sales | 3,8x | 2,9x | 4,5x - 4,0x |

| EV/EBITDA | 24,0x | 27,1x | 30,0x - 24,7x |

Note: Multiplerne fra 2021/2022 og 2022/2023 er baseret på historiske tal.

*Multiplerne i 2023/2024 er baseret ud fra Freetrailers egen guidens.

De historiske markedsværdier er taget fra Tradingview.

Konklusion:

Hvis vi summerer op på Freetrailer, og hvordan de står i markedet i forhold til konkurrenter, og hvordan de skal vokse i fremtiden, kan vi konkludere, at de står i en stærk position på markedet. Det ses blandt andet ved, at de er dygtige til ekspansion til nye lande. Samtidig med, at det er profitabel vækst (overskudsgivende). De har nogle stærke partnerskaber og står i en stærk position i forhold til deres konkurrenter, særligt med deres lave priser. Organisationen bag Freetrailer bliver større og der har været hele 50 ansættelser siden januar 2023, næsten svarende til en fordobling.

Freetrailers filosofi er “Underpromise. Overdeliver.”

Disclaimer: Jeg ejer aktier i Freetrailer Group A/S og ovenstående er udelukkende til informationsformål. Det er derfor ikke en anbefaling om at købe, ikke købe, sælge eller ikke at sælge aktier i Freetrailer Group A/S.

3 Synes om

DSV aktieanalyse - (den forkortede version)

Nedenstående er den forkortede version af analysen. Den fulde analyse er på 19 sider og kan tilgås via. dette link: Stock report of DSV - PS.pdf - Google Drive

Virksomhedsbeskrivelse:

DSV er et dansk-noteret selskab som tilbyder en diversificeret portefølje af transport- og logistikløsninger på verdensplan vha. hhv. vej, luft, hav og tog. DSV (en forkortelse af ”De Sammensluttede Vognmænd”) blev grundlagt i 1976 af ni selvstændige vognmænd som delte en fælles vision om at tage springet fra et mindre dansk transportfirma til en global transportmastodont. Selskabet handles på Københavns Fondsbørs (Nasdaq Copenhagen), hvor selskabets tilhørende aktie har realiseret et afkast på + 76.600 pct. siden 1995. En aktie i DSV handles i skrivende stund til kr. 1.490 (pr. d. 31/10/24) med en tilsvarende markedsværdi på kr. 360 mia.

Forretningsmodel

Forretningsmodellen hos DSV er omfattende men simpel at forstå. DSV tilbyder en platform af logistikløsninger som forsimpler styring af forsyningskæder og transportationsprocesser. DSV-platformen tillader virksomheder at outsource projekter relateret til SCM, risiko og rapportering, hvilket styrker virksomheders skalerbarhed på en omkostningseffektiv og brugervenlig måde. DSV A/S er moderselskabet, som kan opdeles i tre divisioner: (1) DSV Road, (2) DSV Air & Sea og (3) DSV Solutions.

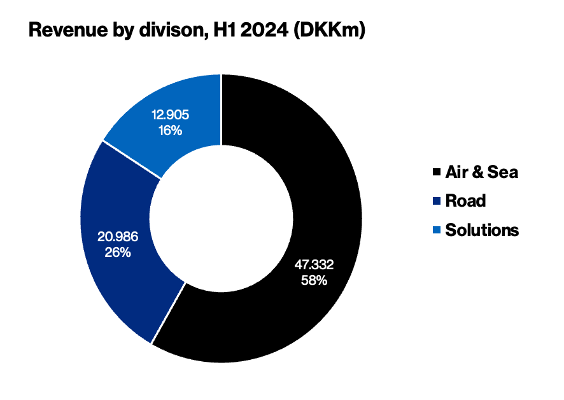

Omsætningsfordeling - H1 2024

Grafen viser fordelingen af den samlede omsætning pr. division. Af grafen fremgår det, at hovedparten af DSV-koncernens samlede omsætning stammer fra Air & Sea-divisionen, som tegner sig for 58% af den samlede omsætning. Den næststørste aktivitet ses i DSV Road, der står for 26% af den samlede omsætning, mens Solutions-divisionen udgør 16%. Fordelingen af omsætningen pr. division understreger, at transportløsninger over længere afstande med skib og fly ubestrideligt er DSV’s største aktivitetskilde, før realiserede omkostninger medregnes.

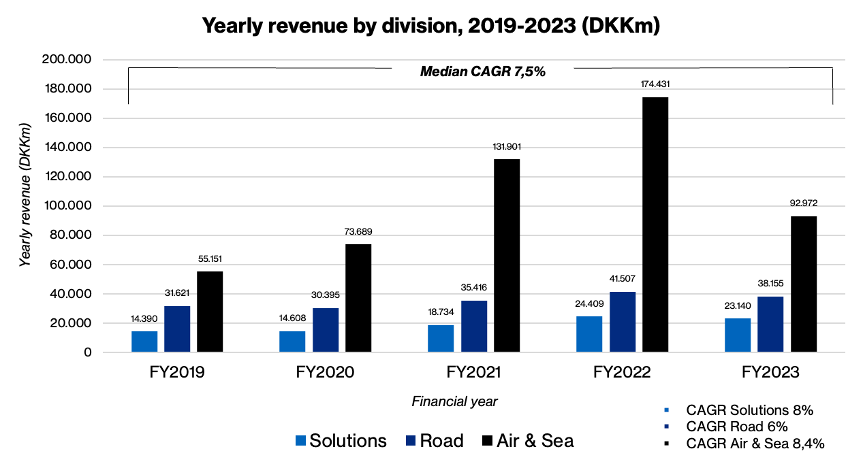

Udvikling over omsætningsfordeling pr. division - 2019 til 2023

Med en median årlig vækstrate (CAGR) på 7,5% på tværs af alle divisioner har DSV formået at opretholde en sund vækst over de seneste fem år. Den stærke vækst i Air & Sea-divisionen, understreger at DSV er velpositioneret til at udnytte det globale marked for luft- og søfragt. Solutions-divisionen viser et stort potentiale for fremtidig ekspansion gennem investeringer i AI-fabrikker og automatiserede logistikløsninger, der kan forbedre effektiviteten og muliggøre flere branchespecifikke projekter. Opkøbet af DB Schenker anses som en strategisk transaktion, der vil styrke DSV’s konkurrenceposition på det europæiske marked for vejtransport, som blandt de tre divisioner har haft den laveste årlige vækstrate (CAGR) på 6%.

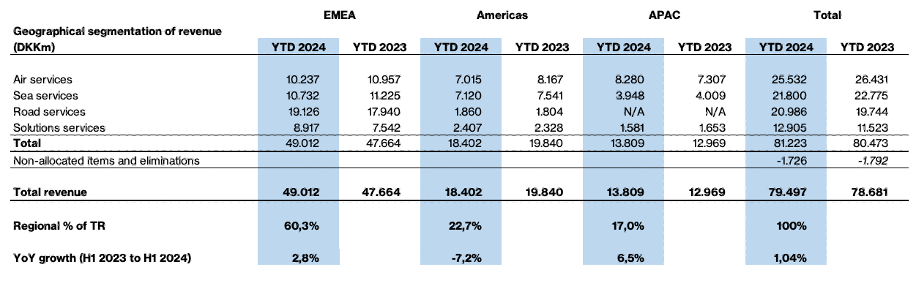

Markeder

Tabellen til venstre viser et overblik over den geografiske segmentation af omsætning. I H1 2024 strømlinede 60,3% af DSV’s samlede omsætning fra EMEA som er en stigning på 2,8% sammenlignet med tilsvarende periode forrige år (H1 2023). Amerika stod for 22,7% af den samlede omsætning i 2024, som er et fald på -7,2% sammenlignet med 2023. Afslutningsvist strømlinede de resterende 17% af omsætningen fra APAC-regionen, som har oplevet en vækst på hele 6,5% sammenlignet med 2023.

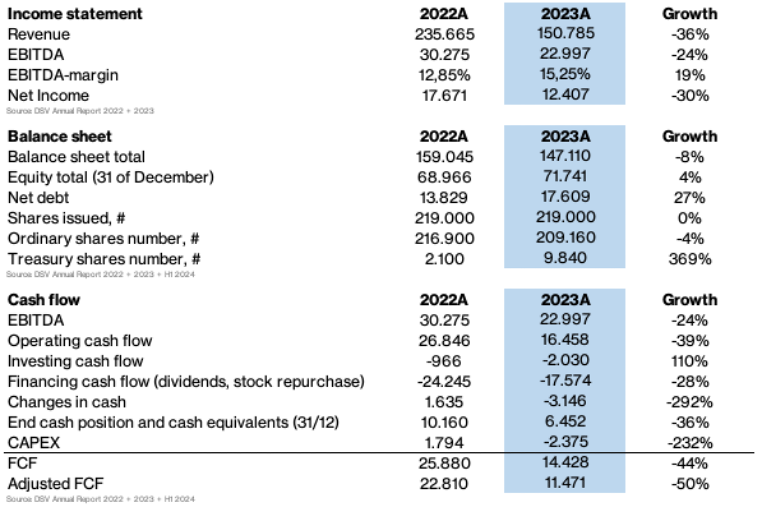

Økonomiske nøgletal fra forrige årsrapport - 2023

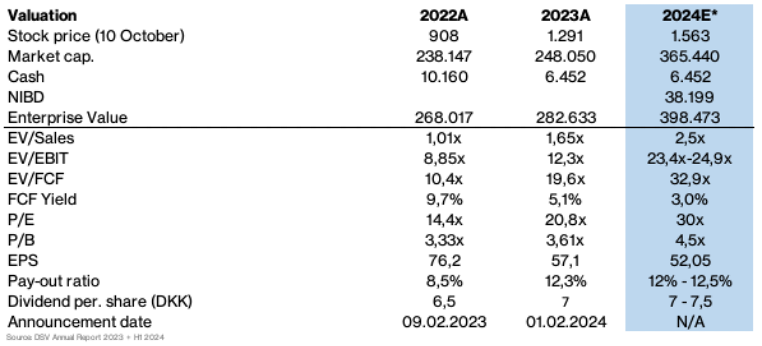

Værdiansættelse:

Note: Multiplerne for 2022 og 2023 er baseret på historiske tal. Multiplerne for 2024E er beregnet med udgangspunkt i DSV’s egen guidance eller analytikernes forventninger. De historiske markedsværdier er hentet fra S&P Global Intelligence og Market Screener.

Opjustering af guidance for 2024

Baseret på resultaterne for de første ni måneder af 2024, indsnævrede DSV d. 3. oktober deres EBIT-guidance for hele året til et interval på DKK 16.000-17.000 millioner. Dette betragtes som en positiv justering sammenlignet med den tidligere prognose, som oprindeligt var DKK 15.500-17.000 millioner. Med andre ord har DSV hævet den nederste grænse for EBIT-intervallet med DKK 500 millioner.

EBIT-prognose: DKK 16.000 - 17.000 mio.

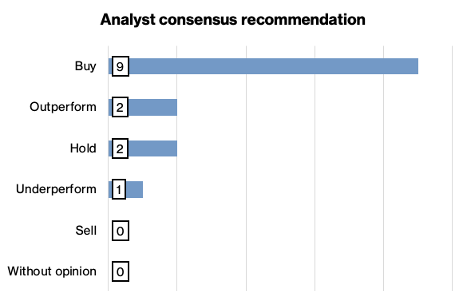

Kursmål blandt investeringsbanker

Tabellen giver et overblik over analytikernes anbefalinger vedrørende investering i DSV-aktien. Af tabellen fremgår det, at 9 analytikere anbefaler køb, 2 analytikere forventer at DSV-aktien vil klare sig bedre end markedet, 2 analytikere anbefaler at holde, og kun 1 analytiker forventer at DSV-aktien vil klare sig dårligere end markedet. Samlet set viser tabellen en tydelig optimistisk konsensus blandt analytikere for DSV-aktien i de kommende 12 måneder.

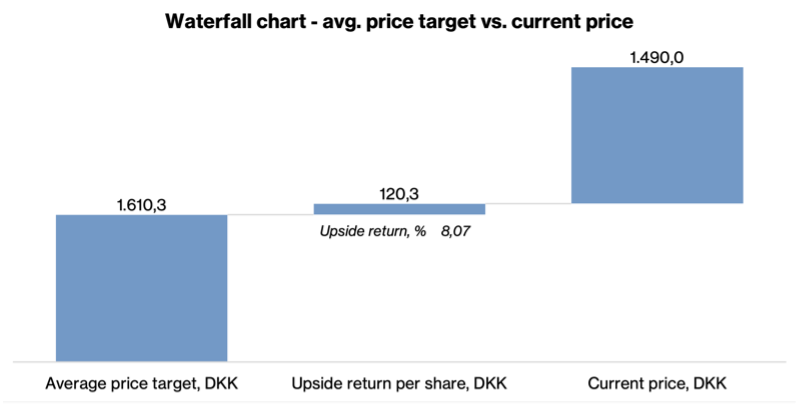

Vandfaldsdiagrammet viser forskellen mellem det gennemsnitlige kursmål blandt investeringsbankerne (DKK 1.610,3) og den aktuelle aktiekurs ved lukketid den 31. oktober (DKK 1.490). Ved at tage forskellen mellem investeringsbankernes kursmål og den nuværende aktiekurs beregnes en potentiel stigning på DKK 120,3 pr. aktie. Det mulige upside-potentiale svarer til et afkast på 8,07%, som DSV-aktien ifølge analytikere kan stige fra det nuværende niveau i løbet af de næste 12 måneder.

M&A-transaktion: DSV opkøber DB Schenker

Den 13. september 2024 underskrev DSV en aftale om at opkøbe det tyske transportselskab DB Schenker til en værdiansættelse på EUR 13 milliarder, svarende til DKK 107 milliarder inklusiv påløbne renter. Salgsprocessen fulgte en konkurrencepræget, åben og gennemsigtig budrunde. DSV fremlagde det mest fordelagtige tilbud (vurderet både økonomisk, kulturelt og socialt), hvilket positionerede dem som den ideelle køber foran kapitalfonden CVC, til at styrke DB Schenkers fremtid. Finansieringen af transaktionen kan læses i den fulde analyse.

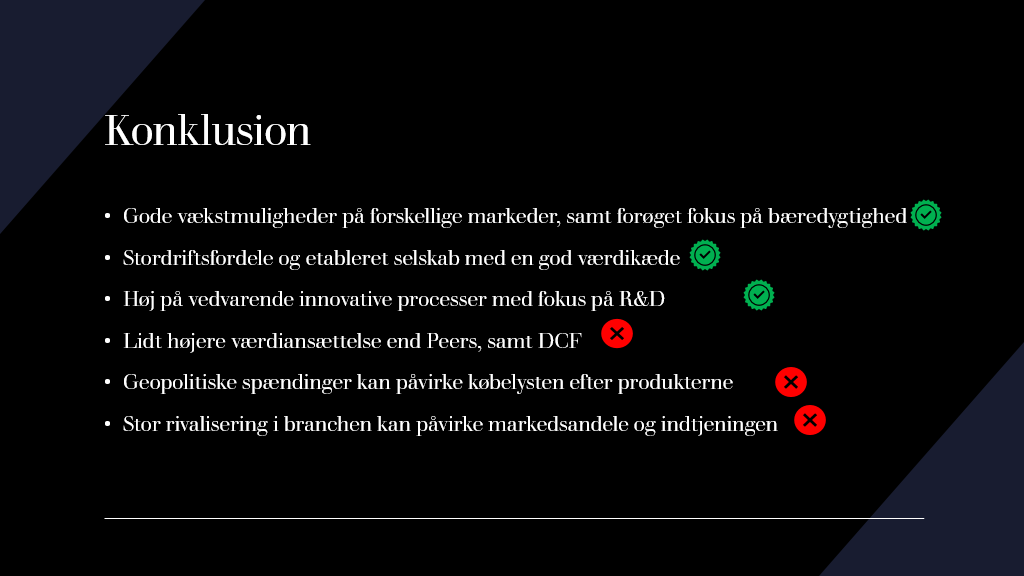

Konklusion

På baggrund af ovenstående aktieanalyse af DSV, kan følgende investeringsgrunde og investeringsrisici opsummeres:

Investeringsgrunde:

- Transformativt opkøb af DB Schenker.

- Opjustering af EBIT-guidance for 2024.

- Global markedslederposition efter opkøbet af DB Schenker.

- Stærk historik inden for M&A og høj aktionærtillid.

Væsentlige investeringsrisici

- EBIT divergens (DSV vs. DB Schenker).

- Forpligtelse til stabilitet i arbejdsstyrken.

- Fald i omsætning og EBITDA.

- Pres på fri pengestrøm (FCF) og stigende gældsbyrde.

- Forventet stigning i værdiansættelsesmultipler i 2024.

Disclaimer: Jeg ejer ikke aktier i DSV A/S på tidspunktet for offentliggørelsen, og analysen er udelukkende til informationsformål. Analysen udgør ikke en anbefaling om at købe, ikke at købe, sælge eller ikke at sælge aktier i DSV.

1 Synes om

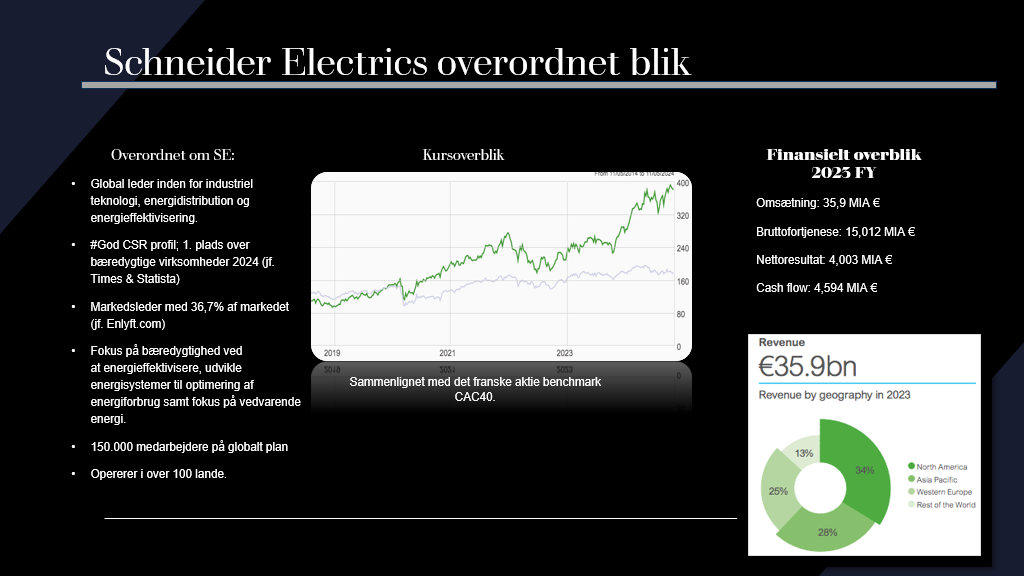

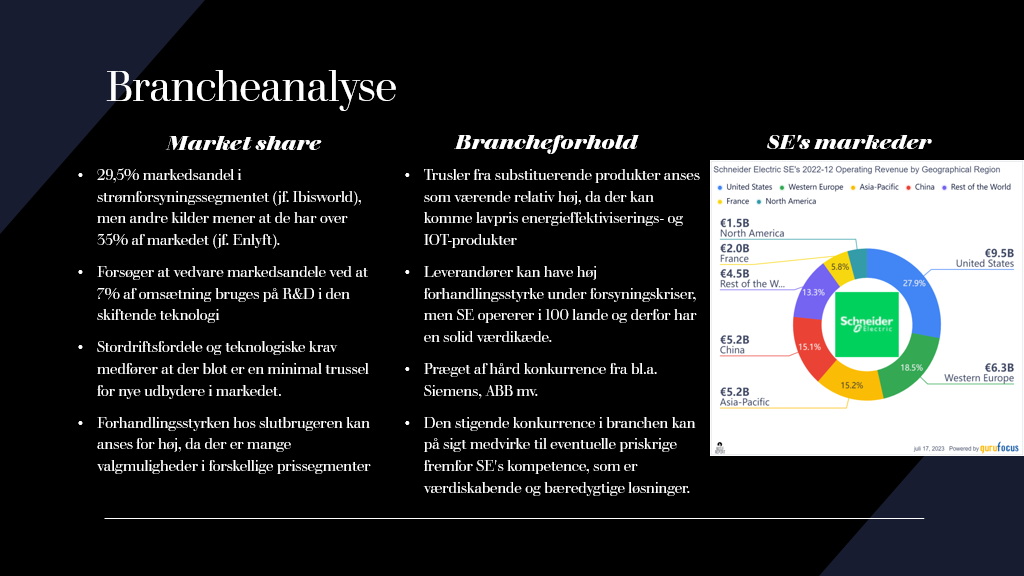

Hej Inderes,

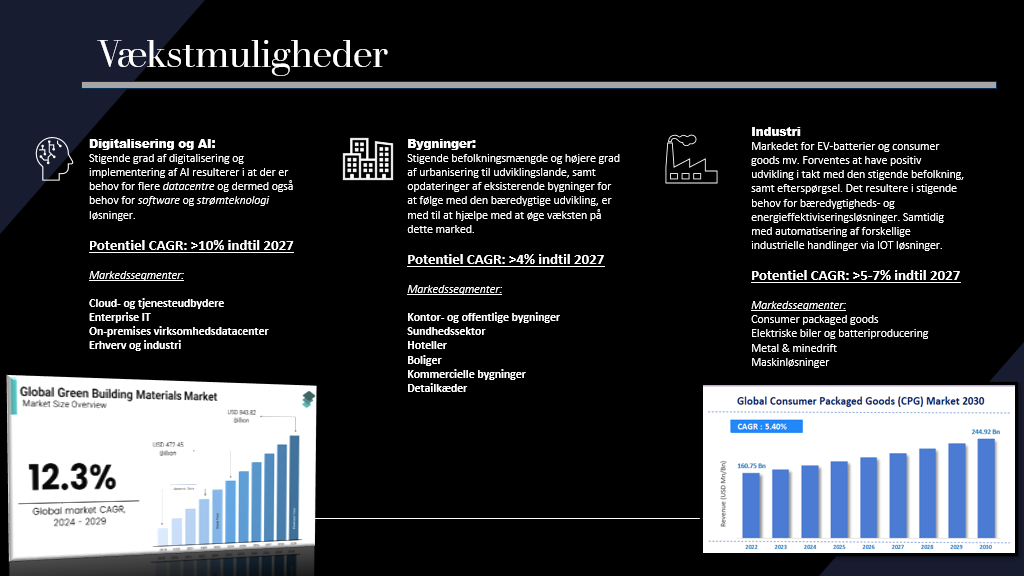

Jeg har for nyligt foretaget en aktieanalyse samt værdiansættelse for energistyringsselskabet; Schneider Electrics.

Jeg håber i finder nedenstående slides værdiskabende og får et indblik i hvordan virksomheden opererer, samt en ide om vækstmulighederne indenfor markedssegmentet. Teksten er lidt lille, så jeg håber tilsvarende at i har en mus, som i kan zoome ind med ![]()

Bemærk: Jeg ejer på nuværende tidspunkt ikke aktier i SE og formålet med analysen er udelukkende for information. Desuden har jeg som udgangspunkt lavet en DCF med nogle lidt konservative tal, for at få et billede af hvordan selskabet muligvis kan se ud i fremtiden.

3 Synes om